El empleo y la rebaja fiscal disparan el consumo a niveles precrisis

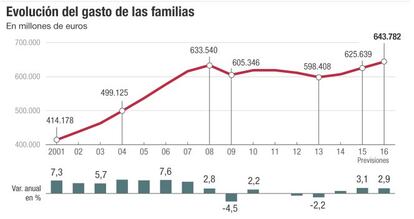

España cerrará este año con un crecimiento del PIB por encima del 3%. Esa cifra, que dobla a la media de la zona euro, es sin embargo el resultado de una senda descendente que se inició en el segundo trimestre de este año. Entre abril y junio, la economía española creció un 1% respecto al anterior trimestre, un dato inédito desde principios de 2007. Posteriormente el avance se moderó al 0,8% en el tercer trimestre y las previsiones de los expertos auguran que el año se cerrará con un crecimiento trimestral similar. Así lo refleja el informe Situación Consumo, elaborado por BBVA Research, que sin embargo señala que las cifras de crecimiento observadas a final de año “siguen siendo robustas y se apoyan en elementos externos e internos”. El servicio de estudios de la entidad financiera prevé que el consumo de los hogares crecerá un 3,1% este año y un 2,9% el siguiente. Unos crecimientos inéditos desde 2008 y que llevarían al gasto de las familias a cerrar 2016 en el entorno de los 644.000 millones de euros, el 65% del PIB, el nivel que tenía antes de la crisis.

Bienes duraderos y de consumo

El alza del crédito al consumo

El informe de BBVA Research también justifica el repunte del consumo por la mejora del acceso y de los tipos del crédito al consumo. “La recuperación del sector bancario, las medidas extraordinarias del BCEy la mayor calidad crediticia de la cartera continuarán favoreciendo el acceso a la financiación al consumo”, apunta. Así prevé que las nuevas operaciones mantengan la tendencia creciente observada desde finales de 2013. Los datos de la Asociación Nacional de Establecimientos Financieros de Crédito (Asnef) así lo avalan: las nuevas operaciones crecieron un 5,5% en el tercer trimestre de este año, beneficiada también por los menores tipos. Entre enero y octubre han bajado 70 puntos básicos el porcentaje aplicado a préstamos entre uno y cinco años.

El estudio justifica estas previsiones por un entorno favorable tanto en el mercado externo como el doméstico. En el primer caso apunta al brusco abaratamiento del crudo (el barril de petróleo está en mínimos desde 2010), la mejora paulatina de la demanda europea (el 70% de nuestros intercambios comerciales procede de ese área geográfica) y la política monetaria del Banco Central Europeo, “que propicia un contexto favorable del tipo de cambio del euro y de los tipos de interés”. Todos ellos son elementos cíclicos, según BBVA; que irán perdiendo fuerza a lo largo del próximo ejercicio. Todo lo contrario que lo previsto para los elementos internos. “La recuperación que experimenta la demanda interna se apoya en aspectos estructurales que seguirán fomentando el crecimiento de la actividad a medio plazo”. Y entre ellos destaca la creación de empleo, ya que augura que se generarán un millón de puestos de trabajo nuevos entre este año y el que viene y que la tasa de paro bajará al 20,5% a finales de 2016.

En paralelo, la reforma fiscal y la ausencia de presiones inflacionistas (los precios de consumo se mantendrán en el 1% en el medio plazo) impulsarán el consumo en bienes duraderos y de consumo, como vehículos, motocicletas, muebles, electrodomésticos. Las previsiones incluidas en el informe apuntan a que la venta de automóviles cerrará este año con crecimientos por encima del 10% y que lo hará el ejercicio que viene en el entorno del 8%, un porcentaje similar al de las motocicletas. El estudio augura que la inversión en vivienda crecerá un 10%, lo que servirá para impulsar la demanda de muebles y electrodomésticos. En concreto, la venta de estos últimos volverá a subir y encadenará tres años seguidos de crecimiento, tras seis consecutivos de caída.

La mejora de la demanda ya se nota en la facturación empresarial

La recuperación del consumo de las familias ha tenido un efecto balsámico en las cuentas de las empresas que se han mantenido activas entre 2012 y 2014, los tres ejercicios con más restricciones presupuestarias de la crisis iniciada en 2008.

Un informe elaborado por Informa D&B, compañía perteneciente a Cesce, revela que la facturación de las compañías ha aumentado un 8,1% en esos tres ejercicios. “Esa subida en la facturación de estas empresas que han permanecido activas es la cifra más relevante a la hora de mostrar la evolución del negocio de las compañías y presenta un dato de crecimiento alentador”, apunta Beatriz Oliete, directora adjunta al consejero delegado de la compañía.

El informe, realizado a través de las respuestas de 430.137 sociedades que han permanecido activas en el citado período, revela que el punto de inflexión se produjo el pasado ejercicio, en el que se concentró el 79% de la mejora de la facturación.

Entre 2012 y 2014, el resultado de explotación de esas firmas creció un 38% y los netos lo hicieron un 232% en el citado período, favorecidos por la rebaja del 8% en los costes financieros (la bajada de la prima de riesgo ha sido determinante en el abaratamiento de esa partida). “Esos incrementos hablan sin ambages del inicio de un nuevo ciclo que ha cambiado la tendencia de los últimos siete años, y lo ha hecho en unos términos que hubieran parecido sorprendentes en el ejercicio 2011”, señala Oliete.