Consejos en la recta final de año para pagar menos impuestos (IV): deducción por vivienda

Todos los contribuyentes que hayan comprado su vivienda habitual antes del 1 de enero de 2013, pueden deducirse un 15% de las cantidades aportadas anualmente (por ejemplo, a través de la hipoteca) hasta un máximo de 9.040 euros. Si el importe de su hipoteca a lo largo del 2015 ha sido inferior y no tiene comisión de cancelación anticipada, es posible que le interese amortizar anticipadamente parte de la misma hasta alcanzar el límite.

Si realiza tributación conjunta con su cónyuge y la vivienda está a nombre de los dos, solo podrán deducirse 9.040 euros, en lugar de 18.080 euros (9.040*2).

La construcción y rehabilitación, así como la adecuación para discapacitados de la vivienda habitual, se puede acoger a la deducción cumpliendo ciertos requisitos.

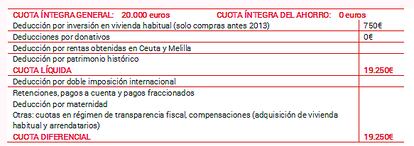

Supongamos un inversor cuya cuota íntegra ascienda a 20.000 euros y que ha pagado 5.000 euros de hipoteca en 2015.

La deducción que se habría aplicado es de 750 euros, como se muestra en la siguiente tabla:

Si el inversor decidiese amortizar anticipadamente 4.040 euros para llegar así a la deducción máxima, su cuota líquida se reduciría en 606 euros (4.040*15%) y la deducción máxima anual sería de 1.356 euros (9.040*15%).

La tributación más ventajosa que había para aquellos que compraron su vivienda antes de 2006 desapareció con efectos 1 de enero de 2013.

Más información en la web de Abante.

¿Quieres consultarnos tu caso?

*Paula Satrústegui, directora de Planificación financiera en Abante.