El Ibex sube un 1,7% semanal pese a la alerta terrorista

En una escena de la brillante Boyhood, película de Richard Linklater rodada durante doce años, el joven protagonista le pregunta a su padre qué sentido tiene esto que llamamos vida. “No lo sé.Improviso.Todos improvisamos”, le responde. Y así, avanzando con más dudas que certezas, sobreponiéndose al miedo tras los atentados yihadistas de París y el ataque de hoy en Malí, entre otras alertas terroristas, confiados en lo que está por venir, los inversores se han decidido por las compras en Bolsa esta semana, aunque haya quien pueda apreciar cierta improvisación en su comportamiento. Como la vida misma.

Pese a la alerta por los atentados, todas las Bolsas europeas se anotan ascensos esta semana.El Ibex 35 avanza un 1,7% hasta los 10.290,3 puntos, aunque hoy cede un 0,62%. También el Cac francés (+2%) supera con ascensos una semana marcada por el dolor de los ataques yihadistas que causaron la muerte de 129 personas en las calles de París.

Las mayores subidas de la jornada en el selectivo español son las de Inditex (+1,24%), Aena (+0,86%) y Dia (+0,88%), mientras que los mayores descensos son los de Indra (-3,6%), Popular (-3,4%) y Abertis (-4,1%).

Desde Axa IAM destacan que la confianza de los inversores y de los consumidores se puede resentir tras los atentados yihadistas en París y que la economía europea, sobre todo la francesa, podría sufrir en el corto plazo. “Aun así, el impacto económico directo del 11S en Nueva York o los ataques terroristas enMadrid en 2004 y Londres en 2005 fue limitado, porque los consumidores y las economías a la larga demuestran más resistencia de lo que muchos temían”, destacan. Un poco, como en aquella escena de Casablanca, (“el mundo se derrumba y nosotros nos enamoramos”).

En Estados Unidos, además de la cercanía de la subida de tipos de la Fed, que se da por descontada, la atención de los inversores se centra en otro filme, el de los últimos coletazos de la temporada de resultados. Han presentado cuentas 478 compañías del S&P 500, cuyo beneficio ha caído un 2,42%, frente al descenso del 6,9% que auguraba el consenso. El 70,2%de las empresas ha batido expectativas;un 21,2% ha decepcionado y un 8,6%ha quedado en línea con lo eperado.

Según destacan desde HSBC, en Europa el beneficio de las compañías que han presentado resultados ha subido un 2%, frente al incremento del 20% en el primer semestre, en buena parte por la caída del sector de la energía. Su estimación es que en el conjunto del año las empresas del ViejoContinente ganarán un 17% más, aunque el consenso reduce este incremento al 7%.Esta será otra de las secuencias que seguirán de cerca los inversores, aunque ahora están más pendientes de los próximos estrenos de los bancos centrales.

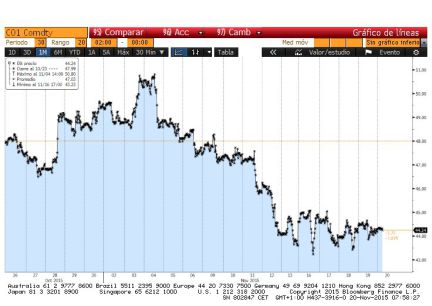

La situación del mercado de materias primas podría describirse como El año que vivimos peligrosamente por la agitación en la que se encuentra. El barril de crudo Brent avanza un 1,8% semanal y se aleja de los mínimos desde 2009 que estuvo a punto de tocar. En su nivel más bajo desde 2002 cotiza el índice de commodities de Thompsom Reuters, que cede otro 0,28% en la semana.

El interés del bono español a diez años, por su parte, baja al 1,63%, con la prima de riesgo en los 115 puntos básicos.

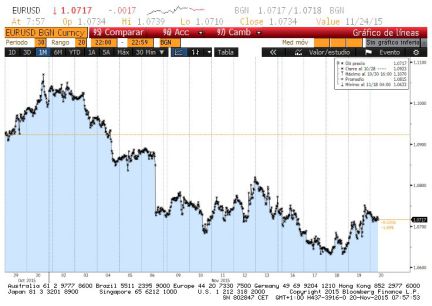

Dada la proximidad de la subida de tipos en Estados Unidos, que llegará según espera el mercado poco después de un aumento del plan de estímulos del BCE, provoca una apreciación del dólar. El euro cae un 1,1% en la semana hasta las 1,065 unidades del billete verde, mínimos desde abril.

¿Y la próxima semana? Los expertos de Bankinter destacan que “la atención se centrará en las ventas de EE UU durante la campaña de Navidad que comienza el jueves de Acción de Gracias y concentra el mayor volumen de ventas del año”. El mercado sigue, por tanto, pensando en lo que está por venir ya que, parafraseando a Woody Allen, les interesa el futuro porque es el lugar donde pasarán el resto de sus vidas. Esa será ya otra historia.