Consejos en la recta final de año para pagar menos impuestos (III): planes de pensiones

En nuestra declaración de la renta podremos deducirnos las aportaciones que realicemos a planes de pensiones de la base imponible general, lo cual quiere decir que Hacienda nos devolverá parte del dinero invertido (el importe depende de nuestro tipo marginal).

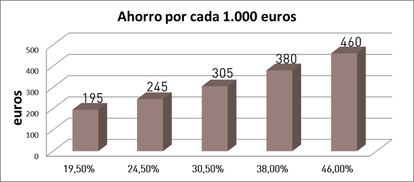

En el siguiente cuadro puede ver el ahorro que supone una aportación de 1.000 euros a planes de pensiones en función del tipo marginal que tengamos:

* Según escala estatal. Las comunidades autónomas pueden incrementar o disminuir el tipo impositivo.

Si Hacienda nos va a devolver parte de la aportación que hagamos a planes de pensiones, ¿por qué no canalizamos todo nuestro ahorro a través de estos productos? En este sentido, no podemos olvidar que existe una aportación máxima a planes de pensiones, además de que son productos con poca liquidez, ya que solo se pueden rescatar si ocurre alguna de las contingencias (jubilación, fallecimiento, dependencia o invalidez) o de los supuestos excepcionales de liquidez (enfermedad grave, paro de larga duración o a partir de 2025 liquidez a partir del décimo año).

¿Cuánto podemos aportar a planes de pensiones?

Pese a no haber limitación al número de planes que puede contratar un inversor, el conjunto de las aportaciones anuales máximas realizadas por contribuyente y promotor (planes de empleo) tiene como límite fiscal máximo la menor de las siguientes cantidades:

- 30% de los rendimientos netos del trabajo y actividades económicas.

- 000 euros anuales.

Existe, además, un límite financiero de 8.000 euros anuales.

No interesará realizar aportaciones por encima de límite fiscal (en caso de que este sea inferior al financiero), ya que no nos podremos deducir más y, sin embargo, en el rescate tributará el total como renta del trabajo.

Además, las personas cuyo cónyuge no obtenga rendimientos netos del trabajo y/o actividades económicas, o sean inferiores a 8.000 euros anuales, pueden aportar al plan del cónyuge hasta un máximo de 2.500 euros anuales.

Por otra parte, en los planes de pensiones de discapacitados los límites son los siguientes:

-Para las aportaciones de la persona con discapacidad, el máximo es 24.250 euros.

-Para aportaciones hechas por parientes en línea directa o colateral hasta el tercer grado inclusive, el importe no puede superar los 10.000 euros.

Y, en cualquier caso, la suma de las aportaciones realizadas por el propio minusválido y sus parientes no puede exceder los 24.250 euros.

Supongamos una persona de 45 años residente en Madrid con un hijo a su cargo. Sus ingresos computables a efectos del IRPF (base imponible) son 75.000 euros. Si esta persona aportase a planes de pensiones el ahorro fiscal ascendería a 3.680 euros (46%).

|

% de aportación que devuelve Hacienda | |||

|

TRIBUTACIÓN |

Euros |

% Medio | |

|

Sin aportar a planes de pensiones |

29.999 |

32% | |

|

Aportando 4.000 euros a planes de pensiones |

22.159 |

29,55% | |

|

Aportando 8.000 euros a planes de pensiones |

20.319 |

27,09% | |

|

Diferencia entre no aportar y aportar 4.000 |

1.840 |

2,45% |

46% |

|

Diferencia entre no aportar y aportar 8.000 |

3.680 |

4,91% |

46% |

Gran parte de los inversores solo aportan a planes de pensiones por el beneficio fiscal que tiene y no se paran a analizar la calidad del producto. Recomendamos que antes de hacer una aportación, escojamos bien el plan de pensiones en el que invertimos.

En próximos post veremos la deducción por vivienda habitual. Más información en la web de Abante. ¿Quieres consultarnos tu caso?

*Paula Satrústegui, directora de Planificación financiera en Abante.