Consejos en la recta final de año para pagar menos impuestos (II): compensación de las bases

A lo largo del año hemos podido generar ganancias o pérdidas patrimoniales (venta de acciones, fondos de inversión, derivados, divisas o inmuebles), así como rendimientos del capital mobiliario (rentas producidas por el resto de productos financieros a excepción de los planes de pensiones). Es importante saber cómo se pueden compensar, vamos a verlo.

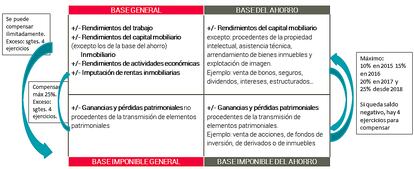

¿Cómo se compensan la base general y la base del ahorro?

Pincha en la imagen para ampliarla

* Norma transitoria: Las pérdidas patrimoniales a más y menos de un año correspondientes a los periodos impositivos de 2011, 2012, 2013 y 2014 que se encuentren pendientes de compensación a 01/01/2015, se compensarán en la base del ahorro de acuerdo a la legislación vigente en 2014, es decir, no se podrán compensar parte de los rendimientos con las ganancias ni viceversa.

Tratemos de entenderlo mejor con un ejemplo. Imaginemos a un contribuyente que en 2015 ha tenido los siguientes rendimientos en la base del ahorro:

Rendimiento neto reducido venta Unit Linked: +2.000€.

Intereses de cuentas corrientes: 1.000€.

Ganancia venta fondos: 4.000€.

Pérdida venta inmueble: -5.000€.

Pérdida venta acciones: -500€.

Compensará sus rentas de la siguiente manera:

Paso 1. Integración y compensación de rendimientos del capital mobiliario de la base del ahorro: (+2.000€+1.000€) = 3.000€

Paso 2. Integración y compensación de ganancias y pérdidas patrimoniales de la base del ahorro: (4.000€ - 5.000€ - 500€) = -1.500€

El inversor puede compensar hasta un 10% de los rendimientos del capital mobiliario con las pérdidas patrimoniales, por lo que:

- Los rendimientos del capital mobiliario de la base del ahorro serán 2.700€ (=3.000€-10%*3.000€)

- Las ganancias de la base del ahorro serán 0€, tendrá cuatro años más para compensar la pérdida de 1.200€ (=-1.500€+10%*3.000€).

La base imponible del ahorro será de 2.700€.

¿Qué podría hacer dicho cliente para reducir más el impacto fiscal?

En primer lugar, podría compensar los rendimientos positivos del capital mobiliario, generados por el seguro y la cuenta corriente, con unos rendimientos negativos derivados, por ejemplo, de la venta de un bono o de un estructurado si tuviese.

También podría compensar la pérdida patrimonial con ganancias generadas por la venta de acciones, fondos de inversión, derivados, divisas o inmuebles, si tuviese.

No obstante, que no pueda declarar la minusvalía no significa que la pierda. Podrá declararla en el futuro, cuando haga otra venta en la que no concurran las condiciones que lo impiden.

Por esta razón el cliente, no solo debe tener en cuenta el efecto que tendrán estas decisiones sobre su fiscalidad, sino también el efecto sobre sus finanzas.

La semana que viene veremos las aportaciones a planes de pensiones. ¿Quieres consultarnos tu caso?

*Paula Satrústegui, directora de Planificación financiera en Abante.