Con choque de innovación la rentabilidad adicional puede ser 3 a 4% en diez años

Los inversores están acostumbrados a rentabilidades que no se van a repetir. Hay que tener en cuenta que el ratio rentabilidad/riesgo ha cambiado totalmente y ahora las rentabilidades esperadas son muy inferiores. Así que hay que ser muy claros: hay que asumir más riesgo para obtener menor rentabilidad de lo acostumbrado en años anteriores.

Ahora bien, asumiendo riesgo, ¿de qué rentabilidad hablamos? A corto plazo la economía europea está cogiendo ritmo y el crecimiento del PIB en la Euro Zona hasta final de este año puede ser 1,7%, para llegar a cerca de 2% en 2016. De todas formas todavía es necesario el estímulo y probablemente que el BCE incremente su programa de expansión cuantitativa. Mientras, para 2016, estimamos un crecimiento de beneficios de las acciones del índice S&P500 de EEUU del 6 al 7% y en las acciones de Europa del 7 a 9%, siendo previsible una rentabilidad similar.

Ahora bien, ¿qué rentabilidad podemos esperar a largo plazo, para el próximo decenio? Para ello hay conviene en primer lugar estimar los cambios en los regímenes de crecimiento económico e inflación.

A largo plazo es posible un choque de innovación

Además a largo plazo es posible un choque de innovación. Puede tener su origen en varios temas. La aceleración del desarrollo tecnológico, proliferación de dispositivos móviles y generación de grandes cantidades de datos son responsables de una revolución digital mucho más allá de los límites de la tecnología, medios de comunicación y telecomunicaciones tradicionales. Quizá la más potente nueva tecnología sea el Internet de las cosas, con un número creciente de dispositivos inteligentes equipados con sensores conectados. Relojes, cámaras de vigilancia, máquinas de café, coches y equipos médicos van a formar parte del ecosistema digital. Cisco Systems estima que el número de dispositivos conectados va a crecer de 10.000 a 50.000 millones para 2020. Ello creará, según IDC, un mercado de tres billones de dólares para 2018, abarcando equipos de telecomunicaciones (conectividad), hardware (dispositivos “ponibles”) y almacenamiento en la nube. Además será posible disponer de análisis de comportamiento de clientes. Se trata de aprovechar el análisis Big Data, siendo la recompensa más eficiencia operativa y desarrollo de productos.

A ello se añade la automatización y robótica, una industria global que puede crecer tres a cuatro veces más rápido que la economía global el próximo decenio (Boston Consulting Group estima un crecimiento anual compuesto del 10%). De hecho los avances en tecnologías de la información y nuevos y potentes microprocesadores están revolucionando la robótica y automatización más allá de las fábricas, para incorporarse a la vida diaria.

En servicios y seguridad se utilizan para detectar cambios de expresiones faciales y tonos de voz; en la industria sanitaria ayudan a los cirujanos en procedimientos complejos y en transportes se aplican sensores inteligentes para automóviles sin conductor, como el proyecto de Google. Incluso el fundador de Tesla quiere facilitar viajar a velocidad cuasi-supersónica, también sin conductor. También hay que tener en cuenta que en ciencias de la vida todo apunta a mayor tiempo para consumir.

El choque de innovación puede originarse en el sector energía

Este choque de innovación también puede originarse en el sector energía, donde no solo hablamos de renovables sino de nuevos materiales, como el grafeno, con el que puede ser posible transformar la luz en electricidad de manera muy eficiente en dispositivos fotovoltaicos o nuevos modos de almacenarla, como las baterías de Tesla. Mientras en este sector hay que tener en cuenta el precio del petróleo, donde el factor fundamental es el crecimiento económico. Además actualmente OPEP ya no es un cartel, sino una agrupación de intereses dispares, donde Arabia Saudita presiona para competir con nuevos métodos de extracción, elevando su producción, en contra de los intereses de países como Venezuela, que necesitan bajarla para que suba el precio. Además Irán, tras el acuerdo con EEUU, puede producir a niveles anteriores y ya planea añadir dos millones de barriles diarios al mercado global. Pero petróleo y gas esquisto son una alternativa que puede permitir a EEUU ser autosuficiente energéticamente años. Más aún el nuevo método de extracción se ha hecho más eficiente. Antes no era rentable con el barril de crudo a menos de 70 dólares, pero ya empieza a serlo en el entorno de 60 dólares, un precio no creemos supere los próximos 12 a 18 meses.

Rentabilidad anual adicional de 3 a 4% los próximos diez años

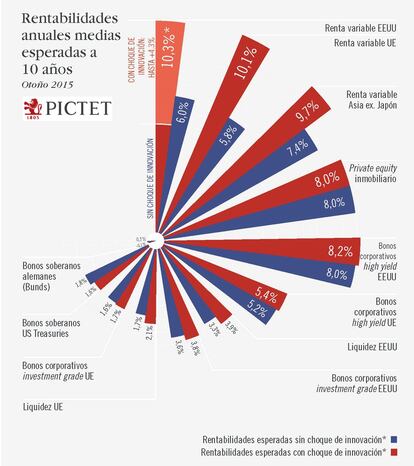

Así que la renta variable, con el correspondiente choque de innovación, puede generar una rentabilidad anual adicional de 3 a 4% los próximos diez años.

En concreto en EEUU, la región que más destaca por sus procesos de innovación, la rentabilidad anual puede ser del 10% y en renta variable europea el 9,5%. Tampoco debemos olvidar que entre los principales emisores de deuda empresarial de alta rentabilidad de EEUU hay compañías relacionadas con gas y petróleo, donde, con la bajada de los precios, han aumentado los diferenciales de rentabilidad a vencimiento. Siempre teniendo cuenta el control del riesgo, las rentabilidades anuales esperadas en esta clase de activos en diez años pueden ser del 8%.

Esperamos el mejor comportamiento en capital riesgo

De todas formas el activo que esperamos se comporte mejor los próximos diez años es el capital riesgo, con rentabilidades anuales cercanas 14%. Ahora bien en esta inversión el patrimonio debe quedar inmovilizado en ese periodo, por ser ilíquido, no siendo apto para todos los clientes.Otros activos, también con filosofía de capital riesgo, que facilitan la diversificación y van incorporándose a las carteras, incluyen las SOCIMI o fondos de fondos de inversión inmobiliaria.

Pero no consideramos la divisa en las carteras domésticas en euros, pues es un riesgo que no puede diversificarse. Siempre que sea posible conviene cubrir la divisa y cuando no es posible evitar tal exposición.

Luis Sanchez de Lamadrid es director general de Pictet WM en España.