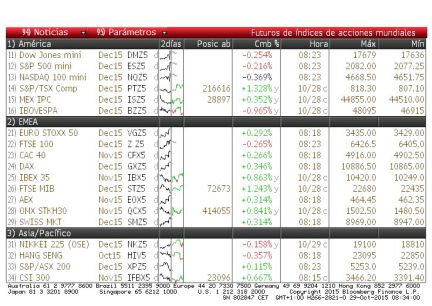

El Ibex 35 se deja un 0,24% lastrado por la banca

El mercado ha sido hoy como un lector que intenta sumergirse en las páginas un libro pero no consigue concentrarse porque alrededor hay otras muchas distracciones que también reclaman su atención. Los inversores no han podido dedicarse en exclusiva a interpretar el comunicado de la reunión del miércoles de la Reserva Federal estadounidense, en el que el banco central se mostró menos preocupado por la situación económica mundial y más proclive a subir los tipos de interés en diciembre. Lejos de eso, los resultados corporativas de grandes empresas a ambos lados del Atlántico y las referencias macroeconómicas han condicionado a la baja el comportamiento de las Bolsas.

El Ibex 35 desciende un 0,24% hasta los 10.397,2 puntos, aunque ha llegado caer algo más de un 1% en algún momento de la sesión. El mejor valor del día en el selectivo es Mediaset, que avanza un 9,64% tras más que cuadriplicar su beneficio y el peor, ArcelorMittal, que baja un 4,29%. Todas las Bolsas europeas cierran en rojo. El sector financiero (–2,07%) y el de recursos básicos (–2,36%) ejercen de lastre en los parqués del Viejo Continente. Los decepcionantes resultados trimestrales de Deutsche Bank, que desciende un 7,3% en el parqué, y de Barclays, que cae un 6,6%, arrastran al resto de bancos. Tampoco han convencido a los inversores las cuentas de Santander, que baja un 2,29%.

Al sector de recursos básicos le sigue sentando mal la volatilidad las commodities. El barril de petróleo Brent se queda hoy por debajo de los 49 dólares tras la subida de ayer, pero bajan, en torno a un 1%, el oro, la plata, el platino, el cobre el níquel, entre otros metales. El temor a una menor demanda global por la debilidad de China sigue pesando en los mercados de materias primas, pues es el primer consumidor mundial de commodities.

Hoy el Partido Comunista del gigante asiático ha aprobado su nuevo plan quinquenal (2016-2020) en el que se pone como meta duplicar el PIB y la renta per cápita de 2010 antes de 2020, sin marcarse objetivos concretos anuales de crecimiento. También ha decidido eliminar, 35 años después, su política del hijo único y comprometerse a nuevas medidas liberalizadoras en la economía

Ni un minuto de respiro han tenido los inversores, pues a la multitud de resultados corporativos le ha sucedido la publicación del crecimiento de EE UU en el tercer trimestre, que fue del 1,5%, una décima por debajo de lo esperado. Este será uno de los datos que la Fed deberá vigilar en su reunión de diciembre, en la que ahora el mercado da un 50% de probabilidades (frente al 30% de hace dos días) del primer incremento del precio del dinero desde 2006.

Rick Rieder, director de inversiones del equipo de renta fija fundamental de BlackRock, destaca que “el comunicado de la Fed deja abierta la puerta a una subida de tipos en la reunión de diciembre, aunque si los datos que se publicarán hasta final de año son débiles, claramente se podría posponer la decisión hasta principios de año”.

Los expertos de Barclays, por su parte, añaden que “las recientes actuaciones del Banco Popular de China y del BCE han rebajado las preocupaciones de la Fed por los riesgos externos”. Sin embargo, desde la firma británica mantienen su tesis de que el organismo presidido por Janet Yellen no subirá el precio del dinero hasta marzo del próximo año porque lo impedirán “los bajos datos de inflación y las actuales turbulencias en los mercados emergentes”.

En resumen, la intriga continúa. La subida de tipos es más probable hoy que ayer, pero puede serlo menos que mañana en función de los datos macroeconómicos. Tal vez por eso, hoy el euro, que se depreció un 1% ayer tras publicarse el comunicado de la Fed, se mantiene prácticamente sin cambios en los 1,09 dólares.

Como destaca Miguel Ángel Paz, director de la unidad de gestión de Unicorp, la situación del dólar es también determinante para otros activos. “Cuando la volatilidad vuelve al mercado de divisas, se complica muchísimo hacer pronósticos sobre la evolución futura de los mercados. En los últimos años, la fortaleza del dólar ha provocado recortes en la renta variable emergente y en las materias primas”, avisa.

En el mercado de deuda, la rentabilidad del bono estadonidense a diez años pasa en dos días del 2,03% al 2,15%, y la del bono a dos años del 0,62% al 0,72%, en una nueva demostración de que ahora el mercado ve más cercana una subida de los tipos de interés en EE UU.

En Europa el día deja escasos movimientos en el mercado de deuda, donde por lo general la rentabilidad de los bonos soberanos repunta ligeramente. El interés de la deuda española a una década sube al 1,65% y la prima de riesgo cierra la penúltima sesión de la semana en los 111 puntos básicos.

En la Bolsa, la reacción inicial a una subida de tipos podría ser negativa, pero solo en el corto plazo, según los expertos, porque en realidad la situación económica en Estados Unidos lleva bastante tiempo justificando el final de la política de tipos cero. De momento, la volatilidad de la renta variable ha aumentado tras el comunicado del miércoles de la Fed y el Vix, que mide los vaivenes del S&P 500, repunta levemente al 15%. Hoy los principales índices de Wall Street se han anotado leves descensos a lo largo de la jornada.

Desde Link Securities recuerdan que “el hecho de que la Fed inicie su proceso de subidas de tipos no tiene por que ser negativo para la renta variable. Es más, a la europea le favorece ya que ello debilita al euro frente al dólar, haciendo los productos de la región más competitivos”. Además, si el incremento del precio del dinero responde a la mejoría económica estadounidense, añade, también debería ser positiva a medio plazo para las compañías de Wall Street.

Mañana los inversores europeos desayunarán con el balance de la reunión de otro banco central, el de Japón, del que la mayoría esperaba un aumento de su plan de estímulos.