Yellen no sacará su fusil este año (ni el que viene)

"No considero apropiado que se suban los tipos de interés"

Daniel K. Tarullo, miembro del FOMC y Presidente de la Federal Financial Institutions Examination Council (FFIEC), el 13 de octubre 2015 en una entrevista con la CNBC

"Nuestra economía ha realizado progresos, pero las fuerzas globales están pesando en las exportaciones y la inflación"

Lael Brainard, miembro del FOMC en un discurso el 13 de octubre de 2015 en la Reunión Anual de la National Association for Business Economics (NABE).

Primera conferencia de Prensa de Janet Yellen como Presidente de la Reserva Federal el 19 de marzo de 2014.

Crecen las dificultades

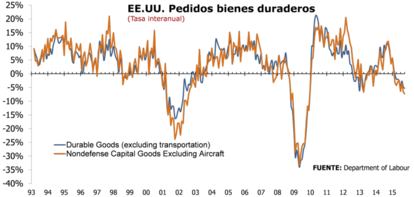

Los pedidos de bienes duraderos a las fábricas de Estados Unidos descendieron un 1,2% mensual en septiembre. El descenso de este mes en los pedidos, ligeramente mayor al esperado por el mercado (-1,1%), se suma al registrado en agosto, que fue del 3,0%, corregido desde el -2,3% calculado inicialmente. Así, los pedidos acumulan ya dos meses consecutivos de caídas superiores al 1,0%. En tasa interanual los pedidos de bienes duraderos caen un 3,0%, ligeramente por debajo del descenso del 3,2% registrado en agosto, pero acumulan ya 9 meses consecutivos de caídas de este indicador interanual.

Si se excluyen los pedidos de equipos de transporte (principalmente del sector de la aviación), que son los más costosos y volátiles y dan lugar a fuertes distorsiones, los pedidos bajaron un 0,4% mensual en septiembre tras haber caído un 0,9% el mes anterior. En tasa interanual, estos pedidos caen un 5,3% acelerando por tanto el ritmo de caída registrado ya en agosto (-4,8%). Estos pedidos, también llevan 9 meses consecutivas en tasa de crecimiento interanual negativas.

La cosa no mejora cuando se analizan los pedidos de bienes de capital básicos excluyendo los pedidos de transporte, un excelente estimador de la inversión empresarial, que disminuyeron 0,3% mensual muy por debajo del descenso del 1,6% de agosto. Sin embargo, en tasa interanual caen un 7,3% frente al -6,6% de agosto. También este componente de los pedidos de bienes duraderos lleva 9 meses consecutivos con tasas de crecimiento interanual negativas.

El fortalecimiento del dólar y la debilidad generalizada de la economía mundial han perjudicado en los últimos meses a las exportaciones y la actividad manufacturera estadounidenses. Hoy acaba la reunión del FOMC y todos estos datos están pesando de manera importante en sus deliberaciones. Un dólar fuerte y sobrevalorado, cuando todos están inmersos en una guerra de divisas (la gana quien debilita su tipo de cambio) no es el compañero ideal para enderezar la situación actual. Yellen debe cuidar mucho el mensaje del comunicado de hoy pues puede complicarle aún más las cosas. Un mensaje sosteniendo la tesis de subida de tipos antes de final de año (solo queda la reunión de diciembre) favorecería el fortalecimiento del USD.

Ahora se entiende la rebelión interna que se esta produciendo dentro del seno del FOMC ante la promesa/trampa, cada vez más difícil de cumplir, a la que ha sido llevada la Reserva Federal por Yellen. Las declaraciones con las que abro este comentario ponen de manifiesto que no todos se sienten comprometidos con las palabras de Yellen.

Tampoco debería sentirse comprometida ella, pero (como buena comedianta) no le queda otro remedio que mantener la ficción hasta el final. Recordemos que nada más empezar en el cargo Yellen cometió la torpeza (o novatada)de entrar al trapo a una pregunta de un periodista para que precisara cuando podrían subir los tipos. Su contestación: en "unos seis meses" después de que la Reserva Federal finalizase el proceso de "tapering" (o reducción del programa de compras de activos conocido como QE-3). El mercado, con una respuesta tan concreta, interpretó que el calendario de "normalización" se aceleraba y que marzo (de 2015) habría subida de tipos.

Si no me equivoco, creo que marzo del 2015 ya pasó y no pasó nada. Corregidme si no es cierto. El mercado ya parece haber entrado en modo "esperar". Las expectativas de subida de tipos en diciembre siguen siendo reducidas: sólo un 29,2% espera una subida. De hecho, no es hasta marzo (12 meses más tarde del primer "intento") cuando se observa una clara mayoría inclinándose hacia la subida de tipos.

Yellen puede todavía acabar teniendo razón, la subida será en un marzo pero todavía no sabemos de que año. "Hoy no se fia, mañana si", hubiera sido una respuesta más "científica" a la pregunta del periodista la primera vez que se le preguntó sobre el tema.