El Ibex 35 repunta un 0,56% tras dos días de descensos

A la espera. Siempre a la espera. Ese parece ser el estado natural de los mercados. A la espera de resultados empresariales, de datos macroeconómicos, de operaciones corporativas… Y de los bancos centrales. Especialmente, de los bancos centrales. El encuentro del Consejo de Gobierno del BCE que se celebra hoy determinará el rumbo de las Bolsas en una semana de mucha indecisión en los parqués, como si nada fuera de verdad trascendente antes de escuchar a Mario Draghi, presidente del organismo. Como si solo quedara esperar a escuchar sus palabras. Después de dos días de caídas, ayer las Bolsas europeas rebotaron levemente, pero el banquero central tendrá, como es ya tradición, la última palabra.

La jornada de ayer fue de ida y vuelta. La sesión europea abrió con caídas, tras un cierre mixto en las Bolsas asiáticas. El Nikkei japonés avanzó un 1,9% y el índice compuesto chino CSI 300 bajó un 2,92%. Así las cosas, y ante la ausencia total de referencias macroeconómicas, el Ibex 35 llegó a descender un 0,8% al comienzo de sesión. Justo cuando amenazaba con perder los 10.000 puntos, el selectivo empezó a remontar. Llegó a subir un 0,8%, pero el ritmo dubitativo de Wall Street redujo al cierre ese ascenso al 0,5%, hasta los 10.157,5 puntos.

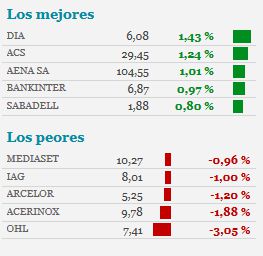

Técnicas Reunidas, con un ascenso del 2,15%, fue el mejor valor del día en el selectivo español, seguido de Bankia (+1,75%) y Sabadell (+1,71%). Los mayores descensos se los anotaron Abengoa (-1,21%), Acerinox (-1,51%) y OHL (-4,05%). Iberdrola, por su parte, avanzó un 0,86% tras presentar sus resultados trimestrales.

La mayoría de las Bolsas europeas subió al cierre, con ascensos que fueron desde el 0,4% del Cac francés hasta el 0,8% del Dax alemán, que volvió a hacerlo mejor que el resto de índices del Viejo Continente, reponiéndose así en parte del escándalo Volkswagen. En realidad, subieron todas menos la italiana (-0,3%) y la portuguesa. El índice PSI 20, principal indicador de la Bolsa lusa, descendió un 1,2%, al tiempo que el interés del bono portugués a diez años repuntó del 2,42% al 2,45%. La noticia de que el Partido Socialista podría formar Gobierno con otras dos fuerzas de izquierdas (una coalición comunista y Bloco de Esquerda) provoca así una cierta inquietud en los mercados lusos, a la espera de la formación de Gobierno.

El BCE toma la palabra

Pero si algo inquieta (o más bien, intriga) de verdad a los inversores es la reunión de hoy del Consejo de Gobierno del BCE. Casi nadie espera acciones concretas, que quedarían para diciembre o incluso para el próximo año, pero sí un mensaje de Draghi que aliente a los mercados con la expectativa de nuevos pasos. “Esperamos que confirme que la puerta está abierta a nuevos estímulos en caso necesario, aunque la encuesta europea de préstamos bancarios publicada el miércoles sugiere que el programa de estímulos está siendo efectivo, por lo que no habría presión para una ampliación inmediata de las compras de deuda”, afirman desde Renta 4.

En esta línea, los analistas de Link Securities destacan que los inversores tienen puestas muchas esperanzas en la reunión de hoy, “no porque crean que va a adoptar nuevas medidas de política monetaria, sino porque esperan que deje claramente la puerta abierta a hacerlo en la reunión de diciembre”.

En ese caso, lo esperable sería que el euro se depreciara. De momento, ayer la moneda única se apreciaba un 0,1% hasta los 1,135 dólares. ¿Y en el mercado de deuda? Si el presidente del BCE sugiere nuevos estímulos (que podrían ser una extensión del plan de compra de deuda o una ampliación de su plazo), lo normal sería que las órdenes de compra regresaran con fuerza al mercado de bonos. De momento, el interés del bono español a diez años ha bajado hasta el 1,75%, con la prima de riesgo en los 117 puntos básicos.

Además del BCE, ayer fueron protagonistas otros tres bancos centrales, aunque ninguno ha dado titulares. El de Canadá ha decidido mantener los tipos de interés intocables, lo mismo que se esperaba que haga su homólogo brasileño, mientras que los miembros de la Reserva Federal estadounidense que hablaron ayer no dieron pistas sobre lo que decidirá la Fed en su reunión del próximo miércoles. Los expertos consultados por la agencia Bloomberg dan solo un 6% de probabilidades de que se acuerde una subida del precio del dinero en ese encuentro.

En Wall Street, los resultados corporativos siguen marcando el compás, aunque ayer el exitoso estreno de Ferrari fue el gran aliciente de la jornada. Yahoo bajó un 5,2% tras presentar el martes, con el mercado cerrado, unos decepcionantes resultados. También hicieron públicas sus cuentas Boeing y General Motors, que fueron recibidas con ascensos. Al cierre de la sesión, las Bolsas estadounidenses se decantaron por el rojo y el Dow Jones cedió un 0,28%.

El petróleo, tocado

Nadie esperaba un acuerdo para recortar la producción de crudo en la reunión celebrada ayer en Viena entre los miembros de la Organización de Países Exportadores de Petróleo (OPEP) y otros cinco Estados productores. Así que los mensajes que hasta ahora han salido del encuentro, con vagos compromisos de intercambio de información y promesas de nuevas reuniones, no han sorprendido al mercado. El exceso de oferta, que se estima en dos millones de barriles de crudo al día, continuará porque los productores más influyentes como Arabia Saudí siguen prefiriendo un petróleo barato para ganar cuota de mercado antes que proteger el precio del crudo.

Al encuentro asistieron, además de los doce miembros de la OPEP, México, Rusia, Colombia, Kazajistán y Brasil. Aunque ha sido una reunión técnica, Venezuela y Ecuador enviaron a sus ministros de Petróleo, dejando así claro la importancia que conceden al encuentro. Venezuela había propuesto sin éxito un acuerdo para recortar la producción, pero como se ha encargado pronto de confirmar el delegado ruso a los periodistas que cubrían el encuentro en Viena, no se ha estudiado esa medida. Su plan pasaría por una reducción del 10% de la producción mundial para estabilizar el petróleo en los 88 dólares.

El barril de crudo Brent recibió esta (esperada) falta de sintonía entre varios de los mayores productores de crudo con nuevas caídas. Descendió otro 0,6%, hasta el entorno de los 48 dólares, lastrado también por el mayor aumento en seis meses de las reservas semanales de petróleo en Estados Unidos, muy por encima de lo esperado.