Nunca tan pocos cambiaron la "realidad".

"Never was so much owed by so many to so few"

Winston Churchill el 20 de Agosto de 1940 en referencia a la importante labor de la RAF en la Batalla de Inglaterra.

Todos parecen coincidir, el dato de empleo de septiembre de la economía americana ha sido débil. Se crearon tan sólo 142.000 nuevos empleos frente a las previsiones de 200.000. Y la cifra de agosto se revisaba fuertemente a la baja al pasar a ser tan sólo de 136.000 frente a los, ya de por sí bastante menguado, 173.000 inicialmente estimados para el mes anterior. Está claro que hay una moderación en el ritmo de generación de empleo no agrario (Establishment Survey Data) ocultarlo no parece práctico. En concreto, en el tercer trimestre el promedio de creación de nóminas no agrarias ha sido de 167.000 frente a las 230.000 del segundo (195.000 en el primero).

La tasa de paro se mantiene en el 5,1%. Pero aquí tenemos la primera discrepancia con respecto a la realidad. Para todos aquellos que idolatran este indicador (absolutamente inútil para conocer la realidad del mercado laboral americano) he de decirles que no se mantuvo estable: cayó poco más de 6 décimas, del 5,1119% al 5,0506%. Solo el efecto matemático de redondeo ha dado como resultado una visión alterada (una más de las que nos ofrecen esta estadística) de la realidad. Parece absurdo lo que comento pero he calculado que con tan solo 1.000 parados menos (que hubieron podido provenir de 1.000 personas menos en la población activa), la tasa hubiera caído al 5,0499% y por tanto al 5,0% si se aplican las reglas de redondeo a un decimal.

Quizás en este caso, la noticia que oiríamos en los periódicos esta mañana sería que a pesar del menor ritmo de creación de empleo, la tasa de paro desciende una décima. Y a renglón seguido, la posibilidad de que la FED subiera tipos inmediatamente ya que la economía está en pleno empleo. Parafraseando a Churchill (quizás no para bien), nunca tan pocos cambiaron la "realidad".

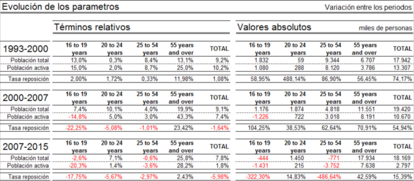

No obstante, el gran motor de la caída de la tasa de paro continua siendo la caída de la población activa. La sangría de personas con intención de trabajar no deja de ser una de las paradojas más llamativas de los que quieren calificar al actual mercado laboral americano como de “pleno empleo”. Es indispensable, por no decir crítico, que para interpretar una mejora del mercado laboral americano acabe esta sangría. Nunca un mercado laboral puede considerarse sano si no es capaz de atraer más personas a su seno.

En estos momentos, el indicador más fiable de la salud del mercado laboral americano es el número de personas que concurren a él. Su capacidad de atracción a su seno. En este punto es importante indicar que la caída de la tasa de actividad no está ligada a la jubilación de la generación del “baby boom”. Ya hemos explicado muchas veces que la única tasa de actividad que ha subido ha sido la de los mayores de 55 años (tienen que trabajar pues sus pensiones no les llega para vivir cómodamente). Donde se concentra la mayor caída es en los más jóvenes. El rango de edades comprendido entre los 16-54 años ha sufrido caídas en todos sus tramos. Especialmente significativa es la caída del 0,6% de la población durante la crisis actual (2007/15) entre 25-54 años pero cuya población activa cae seis veces más: el 3,6%. No digamos el segmento entre 16-19 cuya población activa cae un 20,3% y que al no encontrar trabajo como antes y confiado en que una mejor formación le permitirá obtenerlo más fácilmente, prolonga sus estudios.

El sector sanitario (por el Obamacare) y el de educación (inflado por los programas del gobierno de préstamos a estudiantes) desde hace unos seis meses el de mayor peso en el empleo en la economía americana. Curiosamente y contra toda idea preconcebida, hasta hace apenas unos meses era el sector gubernamental el que más empleo (16,6% del empleo total) acaparaba. Fue a partir de comienzos de los 90’s que este sector superó al manufacturero.

Sin duda este escenario complica la supuesta subida de tipos de interés que tiene proyectada la Fed y hace plantearse incluso si la institución monetaria conoce la proyección futura de su economía. Recogiendo estas circunstancias la rentabilidad del bonos a 10 A en EE.UU. cedía hasta el 1,90% desde el 2,05% si bien posteriormente retornaba al 1,98%.

Otro punto que apenas casa con la idea de “pleno empleo” es el capítulo de las ganancias medias salariales que en septiembre se mantenía en el 2,2% interanual. Este incremento coincide con los incrementos habidos en la fase más dura de todas las recesiones habidas en los últimos 40 años.