¿Deflacion inducida por los bancos centrales?

"Las ventas se han estancado desde mediados de verano, con los compradores frenados por los precios en alza y pocas propiedades disponibles y asequibles para su presupuesto".

Lawrence Yun, economista jefe de la NAR (Asociación Nacional de Agentes Inmobiliarios) en la presentación ayer del informe sobre ventas de casas pendientes.

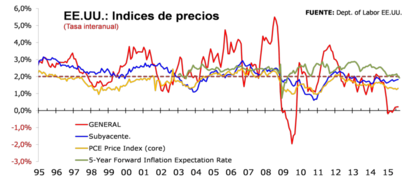

Ayer se conoció el indicador favorito, aparte del IPC, de la FED para analizar la evolución de los precios: el índice de precios de gasto en consumo personal (PCE, por sus siglas en inglés). Según este indicador, los precios en agosto en los Estados Unidos se mantienen en un contexto de debilidad causada principalmente por la caída de los costes de la energía en general y los carburantes en particular.

Por cuarto mes consecutivo el índice PCE se mantiene en el 0,3% de tasa interanual. Excluyendo los volátiles precios de la energía y la alimentación, el alza del PCE subyacente fue del 1,3% interanual, muy lejos del objetivo de 2,0% establecido por la FED (su objetivo se refiere concretamente a este índice pues se basa en los gastos reales de los hogares y no en una cesta fija de productos, como el IPC).

En tasa mensual el PCE fue 0,0% frente al 0,1% en julio. Según el índice de precios al consumo, los precios crecieron en agosto al 0,2% interanual. El indicador PCE relativo a los bienes de consumo duradero, en agosto cayó un 0,3% mensual y un -2,2% (-2,1% en julio) interanual. Lo mismo ocurre con los bienes de consumo no duradero que cayeron un -0,4% mensual y un -3,0% interanual. Las expectativas de precios a largo plazo (medida a través del 5-Year Forward Inflation Expectation Rate de la FED) se gira a la baja perforando la barrera del 2,0% (ver gráfico) complicando así el reciente discurso de Yellen[1], no así su rueda de prensa tras el último FOMC.

El último dato (septiembre) del 5-Year Forward Inflation Expectation Rate, esta precalculado a partir de la media de los datos diarios del mismo publicado por la FED (último dato 25/09/2015).

Por arte de magia, la presidenta de la FED se ha convertido en una persona que puede decir una cosa y la contraria, mediando tan solo 7 días, y pasar por analista coherente. Yo aventuro a que dentro de poco podrá hacer esta proeza en una misma frase y recibir por todos sus admiradores un, "cum lauden" en análisis económico integral.

Por otro lado, las ventas pendientes de casas usadas en Estados Unidos bajó un 1,4 % en agosto, hasta su nivel más bajo en cinco meses. No obstante, estas ventas se encuentran un 6,1 % en tasa interanual. El índice descendió de 110,9 puntos en julio hasta 109,4 puntos en agosto. Recordemos que este dato se refiere a las casas sobre las cuales ya se ha firmado un compromiso de compraventa, pero cuya formalización está a la espera de la aprobación del préstamo hipotecario.

Que en este ciclo alcista de los precios de las casas, el ratio de propiedad inmobiliaria descienda hace que el tradicional "efecto riqueza" que solía ir aparejado a lo primero se convierta mas bien en un "efecto pobreza". La clave entre un efecto o el contrario esta en si se posee la casa o no [2] y el entorno creado por los bancos centrales no nos permite ser optimista sobre un cambio en esta reciente tendencia.

La subida de los precios de la vivienda esta empobreciendo a la población que se ve obligada, a pesar del aumento de la renta disponible que ha podido suponer la caída del precio del petróleo, a empujar a la baja cualquier otro precio de consumo. Vean, si no, la evolución de los precios estimados del alquiler/utilización de la vivienda (shelter) en el IPC.

Por otro lado, el desinflado de la burbuja de los países emergentes, creada por las políticas de QE, ha tenido un "efecto boomerang" sobre los precios de las materias primas que ahora estamos viviendo y que presionará a la baja los precios a nivel doméstico.

El origen de todos estos problemas esta en la fuerte distorsión de los precios que vienen articulando los bancos centrales, solo interesados en alzas en los precios de los principales colaterales de la banca (inmobiliario y bursátil) esta dejando a la población sin aliento. El único interés de los bancos centrales continua siendo el mantener la ficción de la solvencia del sector financiero no se ha visto afectada por las sucesivas crisis a las que hemos asistido en este siglo (larvada en las dos últimas décadas del anterior).

Todo ello me recuerda a la posición del emperador japonés tras el estallido en Hiroshima de la primera bomba atómica. Sus generales le hicieron ver que, a pesar de la destrucción material de toda la ciudad, las bajas en la población eran escasas. Que todo era propaganda del enemigo. Hubo necesidad de una segunda bomba para que el emperador viera de frente la magnitud real de la tragedia, actuase en consecuencia y saliera de su "burbuja imperial".

NOTAS:

-

Según la agencia de noticias Reuters, Janet Yellen tuvo que recibir atención médica tras este discurso en la Universidad de Massachusetts. Yellen, que al final de su discurso debió de hacer varias pausas y tosió en diversas ocasiones, tuvo que se ayudada a bajar del estrado, aunque finalmente consiguió salir del recinto por su propio pie. Según fuentes del Servicio Secreto citadas por la cadena CNBC, ella misma habría dicho a los pocos minutos que ya se "encontraba bien". http://www.bolsamania.com/noticias/pulsos-usa/janet-yellen-recibe-atencion-medica-tras-su-discurso-segun-reuters--874597.html

-

Lo mismo podría decirse del tan cacareado "efecto riqueza" por la subida de las acciones en bolsa.