Otra vez el FOMC

"Locura es hacer la misma cosa una y otra vez esperando obtener diferentes resultados".

Albert Einstein

Nueva reunión del FOMC, que finaliza hoy, en el centro del “candelabro” mediático. La Reserva Federal se enfrenta al momento de la verdad por lo que su valoración de la situación actual de la economía (el factor que supuestamente guiará sus decisiones) pasará a un segundo plano y todo se centrará en las proyecciones macroeconómicas y en el llamado “dot plot”.

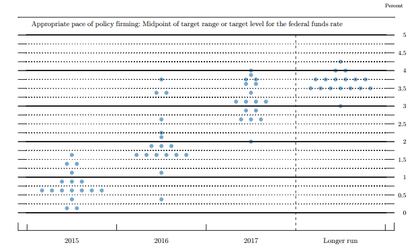

En el último “dot plot” (el de la reunión del FOMC de marzo) la mediana de expectativas de tipos de interés establecido por los panelistas, formado por los propios miembros del FOMC, sugería que los tipos acabarían el año en el 0,625% en el 2015. Para que ello se produjera sería necesaria una decisión no solo de subida de tipos de interés en septiembre, sino una señal muy fuerte de que el ciclo alcista de tipos acababa de empezar y que ésta sería la primera en una serie de subidas de tipos al estilo de la acaecida en el periodo 2004-2006 (25 puntos básicos de subida del objetivo de los Fed Fonds tras cada reunión del FOMC).

Actualmente la mediana de las estimaciones de tipos de interés del “dot plot” se sitúa a final de 2016 de 1,875%. Esto supone que prácticamente existiría una subida del 0,25% cada dos reuniones en el 2016, ritmo que aproximadamente se mantendría en el 2017.

Si por el contrario, el FOMC tuviera ya indicios de un posible retraso, y por tanto del “traslado” de un posible primer movimiento de tipos de interés a diciembre se debería, al menos dar una primera señal, con un ajuste a la baja en la mediana del panel para finales de 2015 (hacia una banda entre el 0,30%-0,35%). De suceder esta corrección a la baja se afianzarían las estimaciones del mercado de futuros que opta por un primer ajuste a final de año.

Desde Finagentes Gestión nos parece impracticable tal y como está la economía de EEUU, una mantenimiento de las estimaciones del “dot-plot” de marzo pasado.

Cualquier comparación con modelos anteriores de endurecimiento de la política monetaria en otros ciclos pasados no podría darse dado que la actual coyuntura se caracteriza por una situación absolutamente distinta: pervivencia de un fuerte endeudamiento y una caída de la productividad. Del mismo modo, las expectativas de tipos a largo plazo son prácticamente ilusorias.

Así pues creemos que la evidencia constatará en el futuro (no en las proyecciones de esta reunión) un ritmo de subida de tipos de interés muy moderado y una drástica corrección de la tasa de interés de largo plazo que estima la Reserva Federal.

Parte de los males que ahora nos aquejan tuvieron lugar debido a que la FED mantuvo demasiado bajos los tipos de interés durante demasiado tiempo tras el estallido de la burbuja “puntocom”. La estrategia de subidas de tipos en el periodo 2004-2006 no resolvió el problema de fondo ni evitó la creación de una burbuja inmobiliaria que estalló en el 2007 causando un daño económico que todavía padecemos.

Ahora la burbuja ya la tenemos creada y esta estrategia de subida de tipos es evidentemente menos ambiciosa, tanto en su evolución como en sus objetivos, pues está diseñada solo para evitar que estalle demasiado pronto, no para evitarla. No se puede evitar lo que ya existe.

¿Por qué va salir todo bien esta vez?

"El público y la clase política aman todo lo que sube. Tuvimos la "burbuja # 1" en la década de 1990, la "burbuja # 2" en los 00’s, y ahora estamos en la "burbuja # 3".Hay un montón de diversión mientras se está subiendo, pero nadie quiere ser acusado de acabar el partido antes de tiempo. Pero el trabajo de la Fed es quitar el ponche antes de que la fiesta realmente se ponga en marcha".

Larry Lindsey, ex gobernador de la FED en una entrevista en “Squawk Box” el 8 de junio del 2015