Ganadores y perdedores de la reforma del IRPF

Fedea calcula que un 5,2% de los contribuyentes pagará más por IRPF con la reforma fiscal El gran ganador es el declarante que obtiene la mayor parte de su renta del ahorro

"Todo el mundo pagará menos por el impuesto sobre la renta”. Esta es la frase que repitió el Gobierno de Mariano Rajoy durante la tramitación de la reforma fiscal y que incorporó una reducción de los tipos y tramos en dos fases. La primera entró en vigor el pasado enero y la segunda se empezará aplicar en el mismo mes del próximo año. Un informe de Fedea presentado ayer matiza esa afirmación.

Todo el mundo pagará menos por el impuesto sobre la renta

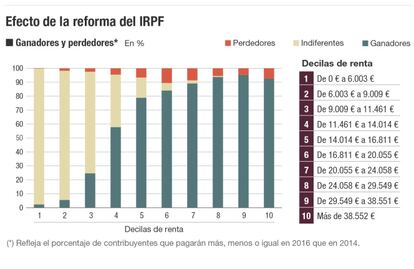

El estudio elaborado por Julio López Laborda, de la Universidad de Zaragoza, Carmen Marín, investigadora de Fedea y Jorge Onrubia, profesor de la Universidad Complutense, indica que el 30% de los contribuyentes pagará lo mismo en 2016 que en 2014. En este colectivo se encuentran los declarantes que no abonan el impuesto por falta de cuota. Obviamente, si no se paga el impuesto, no puede obtenerse beneficio alguno de una rebaja del mismo. Con la reforma fiscal, el Gobierno estableció que las rentas del trabajo inferiores a 12.000 euros estuvieran exentas, un beneficio que, en 2014, ya disfrutaban aquellos con rentas en torno a los 11.200 euros.

Por eso, el mayor número de “indiferentes” se concentra en los tramos más bajos (ver gráfico). Por otra parte, el estudio de Fedea señala que en 2015 el número de perdedores será del 6,9% y en 2016, del 5,2%. Es decir, cinco de cada cien contribuyentes pagarán más IRPF en 2016 que el que abonarían si se hubiera mantenido el modelo vigente hasta la reforma que aprobó el Gobierno.

Los autores del estudio señalaron que no resulta fácil establecer un perfil de este colectivo. En principio, resulta llamativo que existan perdedores cuando la reforma del IRPF incorpora una reducción de tipos tanto en la base imponible general –integrada principalmente por rentas del trabajo– como en la base imponible del ahorro, formada por ganancias patrimoniales, rendimientos mobiliarios o inmobiliarios. La reforma también incorporó otras modificaciones como la supresión de la exención de los 1.500 euros por dividendos o la rebaja del 40% al 30% de la reducción por rendimientos obtenidos de forma notoriamente irregular en el tiempo como, por ejemplo, los bonus. Son estos cambios los que pueden originar que un pequeño núcleo de contribuyentes salga perdiendo.

El modelo es más progresivo que el anterior, pero menos redistributivo

La mayoría sí que verá reducida su factura tributaria en el IRPF, el tributo más importante por recaudación. De media se reducirá un 8,06% en 2015 y un 10,57% en 2016.

El informe de Fedea destaca que las rentas bajas que no se encuentran en el grupo de indiferentes salen especialmente beneficiadas con la reforma fiscal y también para los declarantes con más hijos y discapacitados. Ello es así por el incremento de los mínimos personales y por la aprobación de nuevas ayudas para las familias.

Otro perfil que sale especialmente beneficiado es el de los contribuyentes cuya fuente de ingresos procede principalmente de rentas del ahorro. En este grupo se encuentran contribuyentes especialmente adinerados y que “se concentran claramente en las decilas de renta más altas”.

Las simulaciones de Fedea, que parten de la última muestra de declarantes que publica el Instituto de Estudios Fiscales (IEF) y que corresponde a 2011, reflejan que la reforma del IRPF supondrá una reducción agregada de 5.000 millones este año y de 1.400 millones el siguiente. Ello significa que ya en 2015 se corrige totalmente la subida fiscal del IRPF que aprobó el Gobierno de Mariano Rajoy al inicio de la legislatura y que entró en vigor en 2012. Los autores indican que, la reforma actual, convierte el impuesto sobre la renta en más progresivo, sin embargo, al rebajar los tipos medios y la recaudación, el tributo pierde capacidad redistributiva.