Pago de hipoteca: qué ventajas fiscales sobreviven

La deducción por la compra de vivienda habitual fue hasta 2013 la estrella de la declaración de la renta y aún sigue siendo el beneficio fiscal más extendido, tanto por el número de beneficiarios como por su cuantía global. Quienes compraran una casa para vivir en 2013 o 2014 ya no tienen derecho a deducirse por ese gasto en la declaración de la renta, aunque quienes lo hicieran antes del 1 de enero de 2013 mantienen sin cambios ese beneficio.

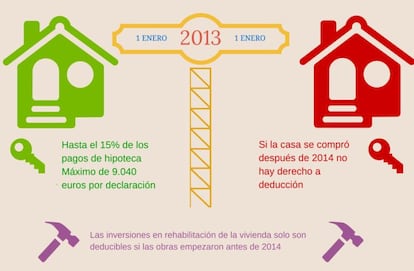

La reforma fiscal que ha entrado en vigor este año prolonga el régimen transitorio que se estableció en 2013, cuando se eliminó la deducción por compra de vivienda habitual y que se mantiene por tanto con carácter retroactivo. Así, para casas compradas hasta el final de 2012, el contribuyente puede deducirse en su declaración de la renta el 15% de un máximo de 9.040 euros anuales. Es decir, por mucho que haya pagado por la compra de su casa o por las cuotas de la hipoteca, la rebaja fiscal máxima será de 1.356 euros. La casilla correspondiente a la deducción por inversión en vivienda habitual en la declaración de la renta es la 547 y 548, para los tramos estatal y autonómico.

La deducción dejó de aplicarse para casas compradas en 2013

La deducción que sí desapareció sin remedio en 2013, y sin excepciones de carácter retroactivo, fue la de la cuenta ahorro vivienda. Aunque quien abriera una cuenta de este tipo con anterioridad, por ejemplo en 2012, y no llegara a destinar lo ahorrado a la compra de una casa durante los cuatro años siguientes, sí mantendrá la obligación de devolver las cuantías deducidas más los intereses de demora.

La deducción por vivienda habitual, vigente aún solo para contratos firmados antes de 2013, incluye los pagos de la hipoteca, los realizados al constructor o promotor y también lo invertido en la ampliación o rehabilitación de la casa, en este último caso con determinadas limitaciones. Los pagos por rehabilitar o ampliar la casa, en obras iniciadas antes de 2013, tendrán derecho a la deducción del 15% siempre que las obras finalicen antes del 1 de enero de 2017. Y Hacienda no aceptará cualquier tipo de obra, deberán ser reformas relacionadas con la mejora de la eficiencia energética (como instalar paneles solares o mejorar el aislamiento de ventanas) o la sustitución de instalaciones de luz, gas o agua. También las obras para la adaptación de la vivienda por razones de discapacidad, en cuyo caso la cuantía de la deducción se amplía al 20% sobre la base máxima de 9.040 euros anuales.

Valorar la declaración conjunta o individual

Otro elemento a tener en cuenta en la deducción por vivienda, considerando siempre que se tiene derecho a ella por haber comprado antes de 2013, es si se presenta la declaración conjunta o no. En la declaración conjunta, el límite máximo deducible es de 9.040 euros. Es decir, una rebaja máxima de 1.356 euros para la unidad familiar. Pero si el matrimonio declara por separado, cada uno podrá deducirse por el 15% de la mitad de lo abonado en el año.