¿A qué desea usted que sea igual?

¿Qué responden en una entrevista laboral un matemático, un estadístico y un economista cuando les preguntan cuánto es 2 + 2?

- El matemático no lo duda: "da 4 exactamente".

- El estadístico pondera: "en promedio, cuatro, con un margen de error del 2%".

- El economista acerca la silla al entrevistador y baja la voz a un susurro: "¿A qué desea usted que sea igual?"

Chiste de economistas

El Consejo de Gobierno BCE celebra hoy jueves su segunda reunión del año con unos mercados a la espera de los detalles del programa de compra de deuda pública y privada (€-QE) que ya se anunció en la pasada reunión del 22 de enero, así como de las nuevas previsiones de crecimiento e inflación del organismo.

Recordemos que en enero pasado, en concreto en la reunión del 22, se aprobó el lanzamiento de un programa de compra de activos públicos y privados por un importe de 60.000 millones de €/mes, que comienza este mes marzo y que estará en vigor al menos hasta septiembre de 2016 (estamos en los primeros días del programa y ya se anticipa que podría continuar más allá de dicha fecha).

Nuevamente las "altas expectativas" creadas en el mercado sobre los detalles del '"€-QE" domina la actuación de los responsables del BCE y les atan en su respuesta. Con todo ello, Dragui evitará desilusionarlos (más que guiar y sostener los mercados como se suele aducir, los bancos centrales son rehenes de los mismos) para mantener así a el comportamiento positivo de los mercados registrado desde su anuncio.

La bolsa de Frankfurt ha sido la que más se ha beneficiado del programa ya que ha registrado 20 máximos históricos en lo que va de año (se ha revalorizado un 16,2%) al calor de las expectativas creadas con el programa y su confirmación en la última semana de enero. Salvo estas dos últimas sesiones de consolidación, desde el 19 de febrero ha marcado un máximo diario.

Las preguntas claves, entre otras, son la forma en la que ejecutará las compras de bonos (si lo hará a modo de subasta como la FED o si por el contrario y más probable, lo realizará en el mercado secundario), cuándo comenzarán exactamente las compras, los límites de compras por emisor, las limitaciones específicas para algunos activos, las clases de bonos admitidos y el reparto entre las diferentes tipos de deuda y mercados nacionales.

Desde su anuncio los bonos soberanos de los países del núcleo central de la Eurozona se han vuelto negativos, pero los grandes beneficiados han sido países como España y Portugal, que han evitado el contagio del resultado de las elecciones griegas y las complicadas negociaciones posteriores entre el nuevo gobierno y la Troika (rebautizada como Instituciones), sus primas de riesgo se han reducido de manera drástica y la rentabilidad de su deuda a 10 años está por debajo de países considerados aparentemente como más “seguros” como los Estados Unidos o el Reino Unido.

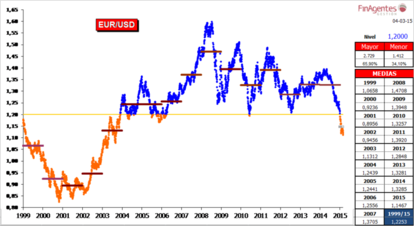

Sin embargo ha sido el euro, que marca mínimos no vistos desde principios de septiembre del 2003, la que más alteración ha sufrido desde que a mediados del año pasado se hiciera patente la posibilidad de medidas, similares a las puestas en práctica por la FED desde el inicio de la crisis, por parte del BCE.

En los últimos doce meses la devaluación del EUR ha sido del 20% frente al USD, hecho que no se produjo ni siquiera en la crisis del año 2010 y la réplica del 2012.

Todo va muy rápido y las voces que hablan de paridad del euro/dólar se multiplican de manera incesante. En estos momentos la moneda europea cae hasta niveles de 1,1036 dólares. Pero, ¿los fundamentos del euro soportan este desplome? Reiteramos que la actual cotización del EUR es consecuencia directa del €-QE y no por los fundamentos o la hipotética subida de tipos en los EEUU.

Resulta curioso que una moneda de un área acreedora, con superávits Comercial y por Cuenta Corriente, con exceso de ahorro, inmersa en un proceso de ajuste (o devaluación interna) que ha hecho ganar competitividad a la parte más rezagada del grupo (la Europa periférica) tenga que devaluarse. Incluso constatar que después de que durante mucho tiempo los mismos que han hablado de los 1,20 como el cambio de Paridad del Poder Adquisitivo entre Estados Unidos y la UME ahora crean que se necesita una devaluación adicional hasta la paridad.

En estos 15 años desde su creación, solo ha estado (cambio de referencia del BCE) un 34,1% de los días de cotización por debajo de 1,20 USD/EUR, su cambio medio durante todo ese tiempo haya sido 1,2243 (cambio medio anual mínimo desde el 2004: 1,2439), desde el 2007 el cambio medio anual haya estado entre 1,2850 y 1,4800. Si se necesitase la paridad para exportar ¿porque no ha habido déficits comerciales abultados en la UME en todo ese tiempo?. De hecho con un cambio medio anual de 1,3281 y 1,3285 en el 2013 y 2014 hemos tenido un superávit comercial y por Cuenta Corriente de alrededor del 2,5% del PIB.

La clave es el €-QE que, a medio plazo seguirá afectando a las compras de bonos y al EUR, que se revalorizará a uno (reduciendo su rentabilidad) y depreciará al otro, lo que permitirá a la UME avanzar terreno en la que puede ser la más cruenta de las batallas dentro de la actual guerra de divisas.

Desde que se inició la crisis hemos tenido una manera muy curiosa de reducir los desequilibrios: haciendo lo posible por aumentarlos.