Bajo el humo griego persiste la desinflación

La rabiosa actualidad con los acontecimientos en Grecia eclipsa la atención de un fenómeno que sin embargo creemos que es más importante. Se trata de la desinflación.

En un principio una moderación en los precios no tiene que por qué ser un problema, pero bajo la interpretación de que la inflación es un potente proceso aliviador de la deuda la actual circunstancia no es bien acogida por los bancos centrales.

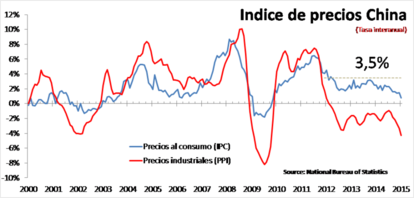

Los datos de IPC de China en enero reflejaban una tasa interanual del 0,8% desde el 1,5%. De este modo en el primer mes de 2015 EE.UU., Reino Unido, la Eurozona y China completan un registro de precios por debajo del 1%. Se podrá argumentar que buena parte de este comportamiento es debido a la marcada caída del precio del petróleo.

En cualquier caso el coste de este importante componente energético es real y si se excluye suele ser por considerar que es volátil y que puede mostrar tendencias equivocadas. Ahora sin embargo es prácticamente un consenso estimar que los precios del petróleo van a permanecer bajos por largo tiempo y que por tanto la situación es abismalmente distinta que la que aconteció en 2009.

De momento la mayoría de los analistas siguen considerando que EE.UU. puede permanecer al margen de este proceso de moderación del IPC. La base de su argumentación es que la Fed sigue la real dinámica de los precios que es la tasa subyacente. En concreto la institución monetaria de EE.UU. da un especial seguimiento del Core PCE deflactor.

Si recordamos este indicador del coste de la vida se sitúa en un nivel interanual en diciembre del 1,3%. Pues bien, según el acertado analista de Societe Albert Edwards la confección de este dato se basa en un supuesto del coste de la vivienda ilusorio. Concretamente el 24% del peso del Core PCE deflactor reside en una renta ficticia. Decimos ficticia, porque aunque los encuestados tengan su casa en propiedad, deben calcular un coste estimativo por el que alquilarían su propiedad. Este alquiler virtual sería lo que se incorpora como componente principal de vivienda. Lo curioso del asunto es que si se emplease la misma metodología que Eurostat este indicador de precios subyacente estaría en el mismo nivel que la UME.