Draghi dobla la apuesta

1.- Más que un ultimátum, es un toque de atención; el BCE adelanta al día 11 de febrero una medida que debería llegar el 28: dejará de aceptar deuda griega como colateral cuando preste dinero a la banca de este país, puesto que el BCE “no puede asumir” que habrá una prórroga del rescate.

2.- Una puntualización. El BCE no se atiene a ninguna “norma” para tomar esta decisión. De entrada, porque la propia aceptación de la deuda griega cuando está bajo el paraguas de un rescate es ya una excepción creada ad hoc por el propio BCE, y en segundo lugar, por el propio comunicado, al aplicar un argumento subjetivo (no asumir que habrá prórroga). “Es un movimiento político arriesgado pero calculado”, resume el analista de Credit Agricole Frederik Ducrozet, “el BCE se atañe a las normas que se ha autoimpuesto”.

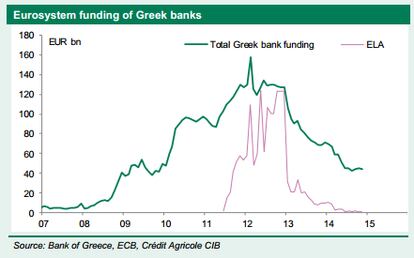

3.- En términos financieros el efecto inmediato es limitado para la banca. Seguirá teniendo acceso a la liquidez de emergencia (ELA), y no sería la primera vez que depende casi en exclusiva de estas líneas de crédito durante periodos de tiempo más o menos largos (ver gráfico). El problema es que este tipo de anuncios eleva el riesgo de una fuga de depósitos de la banca helena y acorta los plazos. El efecto más severo es para el Tesoro griego, que tendrá muchas dificultades para colocar deuda en el mercado, lo que complica sobremanera el plan de Varoufakis de financiarse por esta vía para ganar tiempo.

3.- Políticamente, el BCE devuelve la pelota a Atenas. En el primer encuentro con representantes europeos Varoufakis ya dijo que no pediría prórroga del rescate, sabiendo que de este modo el BCE dejaría de aceptar la deuda. Una forma de decir “tú sabrás lo que haces, si me cierras el grifo se rompe el euro”. Dragi ha respondido, más o menos “TÚ sabrás lo que haces; no des por sentado que te voy a apoyar siempre”. Este tuit de junio de Varoufakis, entonces solo economista, lo deja claro. Considera que cerrar la financiación a Grecia por parte del BCE es una amenaza poco creíble.

4.- Tiene razón a medias. Si el BCE cierra totalmente el grifo crearía un pánico bancario y estaría expulsando a Grecia del euro de hecho: evitar un corralito es el principal motivo que ata a Grecia a la moneda europea. Pero Draghi sí tiene capacidad para seguir apretando las tuercas gradualmente, apretando o aflojando tuercas sobre otros tipos de colateral, por ejemplo. Atenas, por su parte, solo tiene un arma nuclear, como dice Bernardo de Miguel, nuestro corresponsal en Bruselas.

5.- En el contexto de la negociación, todos es en cierto modo lógico y, como dice Karl Whelan, simplifica las cosas. Grecia empezó adelantando líneas (rechazo de la troika, salario mínimo, privatizaciones…) y el BCE ha dado la primera respuesta firme. La posición de Atenas queda muy debilitada de cara a las negociaciones de los próximos días, por más que su postura oficial sea que la presión es para el Eurogrupo.

6.- En esto tienen razón también a medias (muy a medias). El BCE no solo ha apretado las tuercas a Grecia, también se quita de la primera línea en una negociación que no es la suya: la responsabilidad de un fracaso recaería en los Gobiernos de la zona euro si no son capaces de llegar a un compromiso. Draghi viene a decir que es solo el árbitro.

7.-Lo más razonable es que se pacte una prórroga del rescate (quizás con otro nombre, para que Atenas salve la cara) y a partir de ahí se renegocie sobre la deuda y el déficit. Es, más o menos, la posición de Bruselas.

8.- Dicho esto, no hay que minusvalorar la capacidad del Gobierno alemán para equivocarse. Lo ha demostrado con creces en los últimos años; los rescates griegos, el chipriota, la situación en Ucrania… El riesgo de una ruptura no intencionada del euro es más elevado hoy que ayer. Según Barclays, "la probabilidad de Grexit es ahora mayor que en ningún momento de 2012".

9.- Otra derivada es la geopolítica. No es casual el apoyo de Obama a Grecia ni las críticas del Reino Unido a la zona euro. La expulsión de Grecia del euro sería un terremoto que probablemente acercase a Grecia al ámbito de influencia ruso en un momento de renovada Guerra Fría. En este sentido, Alemania y Bruselas probablemente haya recibido alguna llamada de atención.

10.- Por más que los periodistas carentes de imaginación o tiempo nos empeñemos en usar el póker como símil, esto no es una partida de suma cero, sino un problema de manual de teoría de juegos (o de disuasión nuclear). Aquí explican la racionalidad de votar a Syriza y su planteamiento maximalista y aquí cómo puede ser rentable, en determinados contextos, debilitar la posición de uno mismo. Lo que se llama comúnmente "quemar las naves".