"Normalizar" acabará siendo mantenernos como estamos y pelearnos.

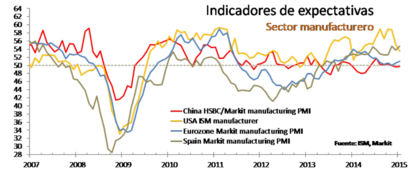

La actividad de la industria manufacturera europea medida a través de los PMI del sector que elabora la consultora Markit, creció ligeramente el mes pasado, con un subíndice de precios que continua a la baja y (a pesar del fuerte y artificial debilitamiento del EUR) un escaso impulso de los nuevos pedidos del exterior.

La lectura final del PMI manufacturero europeo se situó en 51,0 (igual que la lectura preliminar) desde los 50,6 registrados en diciembre. No obstante es el máximo en seis meses (51,8 en julio pasado) y la tercera subida consecutiva del indicador. El subíndice de precios registró la caída mayor desde mediados del 2013 y el de pedidos de exportación, que incluye pedidos entre los países de la UME, cayó a 50,7 desde los 51,6 de diciembre.

Por países, el PMI de Alemania cayó ligeramente aunque se mantiene por encima de los 50 puntos (zona de expansión) al situarse en 50,9 frente a 51,0 de diciembre y el de Francia (el índice lleva ya nueve meses en zona de contracción) subió hasta los 49,2 desde 47,5 situándose en el nivel más alto desde mayo pasado (49,6). España por su parte lleva ya 16 meses en zona de expansión (solo interrumpida levemente en septiembre del 2013) y alcanza, junto con noviembre pasado, su nivel más alto desde febrero de 2007 .

Por otro lado, el ISM manufacturero en EEUU de enero se desaceleró hasta los 53,5 puntos desde los 55,1 del mes anterior. El indicador de nuevos pedidos retrocedió en enero a 52,9 desde los 57,8 de diciembre, mientras que el dato de empleo cayó 1,9 puntos hasta los 54,1. Al igual que el indicador equivalente europeo, el subíndice de precios registró su tercer caída consecutiva y se situó en los 35,0 desde los 38,5 en diciembre.

Por otro lado, el índice de precios PCE cayó un 0,2% mensual hasta situar la tasa inernual en el 0,7% (la más baja desde octubre de 2009) frente al 1,2%de noviembre. Excluyendo alimentos y energía (lo que se ha dado en llamar Core PCE y objetivo real de "inflación" de la FED), los precios se mantuvieron sin cambios situando la tasa interanual en el 1,3% desde el 1,4% de diciembre.

Sorpresa tambien con el PMI manufacturero (HSBC/Markit) de China que se situó en zona de contracción (por debajo de 50) en enero por segundo mes consecutivo, lo cual incrementará el pesimismo sobre las perspectivas para este año del país. El índice PMI de HSBC/Markit para enero cayó a 49,8 desde 50,1 de diciembre (se esperaba 50,2). El patrón con respecto al indicador de precios es similar la observado en la UME y los EE.UU.

Para colmo, ayer el Baltic Dry Index, un indicador de la salud del comercio internacional, se situó en 590, su nivel más bajo en más de 10 años.

Exceso de oferta (por el exceso de inversión de etapas anteriores) y defecto de demanda (por la desaceleración económica global) siempre mantiene los precios de los bienes bajos o a la baja.

El Banco de la Reserva de Australia (RBA, por su sigla en inglés) acaba de recortar en 25 puntos básicos su tasa de interés en efectivo situándola en un mínimo histórico del 2,25%, tras una pausa de 18 meses en un intento por fomentar la economía. El dólar australiano, cayó más de un centavo después que el RBA anunciara el recorte de tipos.

Dos frases del comunicado oficial: "En general, la evaluación del Banco es que el crecimiento de la producción continuará levemente por debajo de la tendencia por un período un poco adicional, y la tasa de paro subirá un poco más que lo que previsto anteriormente [...] Se espera que esta acción añada un poco de apoyo adicional a la demanda, a fin de fomentar resultados sostenibles de crecimiento y de inflación compatibles con el objetivo"

Y todavia dicen que estamos en un proceso de "normalización" de la polítca monetaria de tipos ultra-bajos (ZIRP) y que los Bancos centrales controlan la situación. Lo máximo que han podido hacer estas nuevas estrellas del firmamento económico, es adulterar los precios de las cosas incluso llegando a la más cruentra "guerra de divisas" que se recuerda.

Avisamos que el ganador de una guerra de divisas es aquella zona que logra debilitarla, no aquella a la que se la fortalecen, por lo que se esperan respuestas de los perjuidcados. Cosas de los precios de las divisas, que no se encuentra en otros activos financieros como los bonos, los precios de las casas, acciones y los metales preciosos.