Tipos de interes bajos, como normalidad.

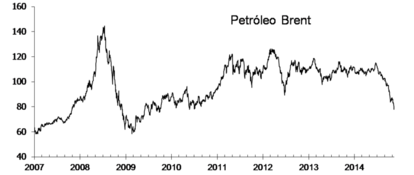

La caída del precio del petróleo continúa y asistimos a un “shock” de oferta muy relevante de cara a las economías netamente importadoras de esta materia prima.

En la sesión de ayer el Brent ha afianzado su caída por debajo de 80 $/barril cotizando actualmente en 77,20 $/barril. Como decíamos las economías netamente importadoras de esta materia prima serán las más beneficiadas, pero incluso el impacto sobre el crecimiento global podría alcanzar un estímulo del 0,5% en el caso de una cesión del crudo del 20% (desde los máximos anuales alcanza ya más de un 30%).

Ni que decir tiene que las consecuencias serán especialmente marcadas sobre la inflación y dotara a los bancos centrales de más margen para la actual política monetaria ultra-expansiva.

Hace tan sólo unos días, el informe trimestral de inflación del Banco de Inglaterra dejaba caer la idea que sería más probable la obligación de tener que informar al Tesoro por una desviación de la inflación a la bajá en más de un 1% que por el caso contrario: un rebasamiento de un 1% sobre el objetivo del 2% [1] . Esto contrasta poderosamente con el hecho de que hace apenas unas semanas, se daba por hecho que el Banco de Inglaterra subiría los tipos de interés este año. Ahora se pospone indefinidamente.

Asimismo ayer se conocieron las proyecciones de inflación de los expertos que publica trimestralmente el Banco Central Europeo y evidencian también este escenario de baja inflación. Según la encuesta publicada ayer el 59,8% de los consultados sitúan la inflación en el 1,4% o por debajo en el 2016 cuando hace 3 meses el porcentaje atribuido a ese escenario era del 48,5%. Se completarían junto con el cómputo de este año 3 ejercicios sin que el objetivo de precios del 2% fuese cumplido.

Por otro lado, el Banco Central Europeo ha confirmado esta semana que mantendrá los tipos de interés bajos y sigue dispuesto a adoptar nuevas medidas no convencionales [2] si no repuntan las expectativas de inflación. En una conferencia con estudiantes en Roma, este martes, Draghi dijo también que la combinación de tipos de interés ultrabajos y la ampliación del balance del Banco Central Europeo, había creado "un grado sin precedentes de expansión monetaria". Todo seguirá igual.

El pasado 31 de octubre el mercado se vio sacudido por la actuación del Banco de Japón de elevar sus estímulos en 20 billones de yenes, con lo que inyectará anualmente más de 570.000 millones de euros en la economía nipona [3]. Todo se resume en la frase de Kuroda "La situación económica de Japón es crítica".

Kuroda ha sido el primero en mostrar esa esquizofrenia antideflacionaria que ha inundado los despachos de los banqueros centrales. Si inicialmente una caída del precio del petróleo debería ayudar al crecimiento de las economías (y ser recibido con esperanza) actualmente ello, junto a la débil demanda doméstica, hacen renacer el miedo de la deflación, problema con el que Japón lleva luchando desde mediados de los 90.

Por último, apuntar que el próximo viernes 21 de noviembre conoceremos la inflación de octubre en EE.UU. que podría recortarse significativamente a la baja por el fortalecimiento del USD y la caída del precio del petróleo. Quizás ha sido demasiado prematuro (algo parecido a lo que ocurría con el Reino Unido) pensar en una subida de tipos de interés por parte de la Reserva Federal. Incluso puede que acabe posponiéndose a 2016.

NOTAS

- El gobernador del Banco de Inglaterra está obligado a realizar una carta al Tesoro ofreciendo explicaciones en el caso de desviaciones de más de un 1,0% (al alza o la baja) sobre el objetivo del 2,0% de inflación.

- Así con todo Weidman, el Presidente del Bundesbank, ya ha clarificado que en caso de existir un QE en la UME no sería del mismo modo que el realizado por la Reserva Federal, el Banco de Inglaterra o el Banco de Japón.

- “Este movimiento significa que el Banco de Japón comprará ahora un 60% más de bonos y triplicará sus compras de valores en los próximos meses" señalaba Alex Dryden, de J. P. Morgan Asset Management. Además ha anunciado diferentes movimientos de la cartera del Fondo de Pensiones del Gobierno para fortalecer su actuación.