De las previsiones de IPC, el euro y el entorno político.

Ayer conocimos las nuevas previsiones de otoño de la CE confirman que no se alcanzará el objetivo de estabilidad de precios definido en el 2% por el BCE en 2014-2016. De hecho la estimación media de expansión del IPC en el 2015 es del 0,8% frente al 1,1% de las últimas proyecciones de septiembre presentadas por el BCE.

Es más, estas previsiones de la CE podrían incluso tener un nuevo ajuste a la baja dado que las proyecciones se basan en un precio del petróleo de 91,0 y 92,8 $/barril para respectivamente el 2015 y 2016 (el precio actual es de 82,15 $/barril). Si bien ello deja “el campo está abonado” para que el BCE tenga que tomar decisiones adicionales (que probablemente se postergarían hasta que se conociese los importes concedidos en la segunda ventana de liquidez de los TLTROS a mediados de diciembre), la oposición liderada por Alemania dentro del BCE está haciendo difícil la opción de nuevas medidas no ortodoxas [1].

De momento la considerable caída acumulada del EUR acumulada, con solo declaraciones verbales de Draghi y escasas medidas adicionales sorpresa del pasado septiembre, es la única arma con la que cuentan los gobiernos para subsistir.

Pero no se lleve a engaño. La depreciación del EUR no es más que un subterfugio para que Francia e Italia (y buena parte de la economía del sur europeo), sigan viviendo como si no hubiera cambiado nada con su integración a la UME. No pretende incentivar las exportaciones y, con ello, crecer. Hoy se pide que llegue a 1,20 $/€ y el año que viene se solicitará la paridad y así hasta el infinito.

Todos estos países pretenden mantener lo insostenible: economías rígidas, mercados cautivos, elites corruptas, Estado sobredimensionado, con la fuerte disciplina de un tipo de cambio fijo y una inflación cercana a cero [2]. Desde el 2010 nos han hecho creer que un euro a la baja es el preámbulo a la ruptura de la UME. Por el contrario vengo sosteniendo que un euro al alza, sin reformas económicas, será el verdadero detonante de la ruptura definitiva del proyecto.

La incapacidad de devaluar, ha sido el factor determinante que ha rasgado el velo que cubría el funcionamiento de la España real. Los casos que vemos de corrupción no se han gestado en los últimos años. Reflejan la manera de funcionar de la economía española de las últimas décadas y que ha sido posible esconder a base de devaluar la peseta cada diez años [3].

Lo peor de todo es que el hartazgo de la población por ésta inacción de las élites, la está llevando hacia soluciones antisistema. El CIS ha confirmado esta mañana la posición dominante de “Podemos” en el panorama político español. Lo mismo ocurre con UKIP en el Reino Unido, “Cinco estrellas” en Italia, “Frente Nacional” en Francia y (por razones opuestas) “Alternativa por Alemania” en ese país.

Quisieron no hacer lo correcto para no verse en la tesitura de perder votos (la frase de Juncker “los políticos sabemos lo que hay que hacer; lo que no sabemos es cómo volver a ganar las elecciones si lo hacemos”, lo describe perfectamente [4] ) y se han encontrado con que van a ser igualmente desalojados del poder pero, lo cual resulta más ignominioso, por no hacer lo que debían [5].

No obstante, con el euro queda otra parte de la ecuación. La debilidad de la moneda única ha venido claramente soportada también por las mejores expectativas de actividad en EE.UU. y sobre todo por una FED que considera que la actividad es lo suficientemente sólida para empezar a hablar de subida de tipos de interés al otro lado del Atlántico a lo largo del 2015. En cualquier caso el escenario más probable es que la constatación de una moderación en los precios también en EE.UU. y un debilitamiento económico a lo largo de los próximos meses postergue la primera subida de tipos [6].

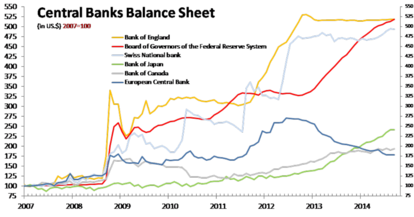

Con este panorama el BCE ya no podrá seguir beneficiándose de este actual entorno favorable para debilitar el EUR y deberá hacer frente a la posibilidad de abrir la “Caja de Pandora” del programa de compra de bonos soberanos.

Pero no será tan fácil. La noticia del pasado viernes de un Banco de Japón ampliando por sorpresa el montante de su plan de expansión monetaria, podría incluso ser interpretado como una constatación de que el BCE no va a contribuir (expandiendo su balance) a la fiesta de liquidez iniciada hace ahora siete años para salvar una sistema económico que se hunde.

NOTAS:

- ¿Por qué quieren que Draghi dimita? http://cincodias.com/cincodias/2014/10/31/economia/1414782696_165550.html

- La definición del objetivo de inflación, como una tasa de crecimiento del IPC por debajo del 2,0% pero cercana al 2,0% es un absurdo económico. Que, para colmo, ni logran alcanzarlo.

- Se devaluó la peseta nada más llegar al gobierno el PSOE en 1982, luego en la crisis del SME entre 1992-1995. Nos debía tocar en el 2002, pero la burbuja inmobiliaria y el fácil acceso al crédito unido a la pertenencia a la UME lo evitó, lo que provocó un agujero comercial exterior insostenible. En el 2012, por primera vez se ha tenido que resolver con fuertes ajustes.

- La altura democrática de estas elites llega hasta el punto de que Juncker incluso dijo, de manera socarrona, que “cuando la cosa se pone seria hay que mentir”.

- El resultado de las elecciones parciales al Congreso y Senado americano prueban que éste problema no solo se presenta en España o la UME. Afecta a todo Occidente.

- Incluso no es descartable que se empiece a hablar de la necesidad de un QE4 antes de subir tipos.