A vuelta con el "decoupling".

Hagan memoria. Antes del estallido de la burbuja "dot.com" todos creían que se habían acabado los ciclos. Vimos que no era para tanto. El mundo desarrollado entró en recesión, aunque tardó más bien poco en volver a tener sintomas de sobrecalentamiento.

Con la siguiente burbuja, la inmobiliaria (y que todavia sufrimos), se pensó que con la creciente fortaleza de los BRIC (Brasil, Rusia, China e India) y la creación del euro, las economias emergentes y la de la Eurozona podrían quedarse al margen de la crisis financiera americana.Tampoco fue verdad. En aquel momento se hablaba de "decoupling" (desacople) europeo y de los paises emergentes.

Cuando estamos en medio de otra burbuja (la de la excesiva confinaza en los magos de los bancos centrale) y no habiendo todavia resuelto los desperfectos de la anterior, se habla ahora de si EE.UU. podrá crecer a pesar de que otras economías como la de Japón, la Eurozona o los emergentes presentan síntomas de ralentización.

Los que se inclinan por la fortaleza del crecimiento de EE.UU ponen como ejemplos dos situaciones en el pasado en las que efectivamente la economía norteamericana se desligó del ciclo de ralentización de otros países.

El primero de los casos fue la crisis del sistema monetario europeo de 1992-93 y el segundo la crisis asiática de 1998. En ambas situaciones EE.UU. mantuvo su crecimiento.

Lo curioso es que la economía de EE.UU. es comparativamente más cerradas a otras del antaño G-7. Sus importaciones apenas alcanzan el 16% de su PIB cuando lo normal es que este ratio oscile entre el 20%-30% del PIB dentro del grupo. En el caso de las exportaciones, el porcentaje cae al 13,49% de su PIB por lo que queda evidenciado el modelo de crecimiento por demanda interna. Esto podría explicar la circunstancia de que esta economía se pueda desligar del crecimiento mundial, sobre todo, si China no muestra una preocupante suavización de sus crecimiento.

En cualquier caso creemos que la pregunta idónea debería ser si EE.UU. tiene una dinámica propia y solvente de crecimiento. A esta cuestión debemos argumentar el fuerte endeudamiento que todavía presenta su economía. De momento el coste de este alto apalancamiento apenas es visible, pero lo cierto es que cuando, en algún momento, la Reserva Federal comience a subir los tipos se comenzará a constatar el importante problema que supone. Los miembros de la Fed siguen argumentando que la tasa de largo plazo de los tipos de interés podría estar en el 3,75%, pero mucho nos tememos que niveles sensiblemente por debajo de esa referencia podrían poner ya en riesgo la expansión de la economía.

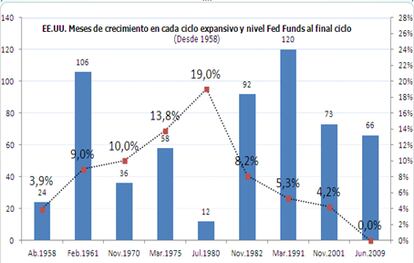

Todavía queda tiempo para que se pueda evidenciar esta situación, pero debemos tomar en consideración que el actual ciclo expansivo acumula 66 meses cuando el anterior ciclo que se inicio en septiembre de 2001 duró 73 meses.

Si atendemos al promedio de duración de los procesos expansivos la duración estaría en 58,4 meses.