Hacienda negocia otro sistema de IVA de caja con los proveedores

Hacienda mantiene reuniones con colectivos empresariales para mejorar el sistema

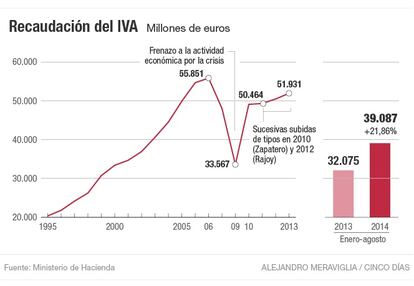

El régimen de IVA de caja, que entró en vigor este año, iba a ser el instrumento que dotaría de liquidez a los proveedores que se veían doblemente castigados por el fenómeno de la morosidad empresarial. Desde el inicio de la crisis, los impagos a pymes y autónomos se han disparado y los plazos de pago se estiraron más allá del período establecido por ley (60 días a partir del 1 de enero de 2013). Al mismo tiempo, las pymes y autónomos estaban obligados a pagar religiosamente el IVA de las facturas emitidas, aunque no hubieran sido cobradas. El sistema ideado por Hacienda permitiría a las empresas abonar el impuesto al cobrar la factura y no cuando se emitía. Sin embargo, tan solo 22.000 pymes y autónomos (apenas del 0,9% de los 2,3 millones de potenciales beneficiarios) se acogieron al nuevo sistema.

Una de las razones del fracaso ha sido la prohibición a que las grandes empresas pudieran establecer sus reglas a las pequeñas. Estas últimas se beneficiaban de la exención de abonar el IVA si no habían cobrado la factura, mientras que las primeras se veían perjudicadas ya que no podían deducirse los gastos fiscales derivados de las facturas hasta que las abonaran. Fuera del sistema de IVA de caja, el funcionamiento tradicional era que las grandes empresas difirieran el pago a los proveedores, lo que no era obstáculo para que se dedujeran esos gastos. Con el nuevo esquema, las grandes no podían hacer ingeniería financiera y ello llevó a algunas a amenazar a sus proveedores con romper los contratos si se acogían al sistema de caja.

El ministro de Hacienda, Cristóbal Montoro, reconoció que el modelo no había funcionado y que se estudiarían fórmulas de mejora. Por eso ya ha iniciado los contactos con los miembros de la Comisión para la Lucha contra la Morosidad Privada para diseñar un nuevo sistema. Y una de las opciones que tiene encima de la mesa es la de la inversión del sujeto pasivo. ¿En qué consiste? El proveedor emite una factura y debe esperar 60 días, el tiempo legal establecido por ley, para el cobro de la misma. Sobrepasado ese plazo, el proveedor podrá ir a Hacienda, denunciar el impago y solicitar la inversión del sujeto pasivo. Es decir, que la Administración Tributaria será la que reclamará directamente el pago de dicho IVA al deudor. “Con esta iniciativa se podrían detectar empresas morosas porque permitiría a la Agencia Tributaria conocer a aquellos contribuyentes que se han desgravado un IVA que no han pagado y permitiría a las empresas seguir disponiendo de tesorería”, señala Antoni Cañete, presidente de la Plataforma Multisectorial contra la Morosidad y miembro de la citada Comisión. De hecho, apunta que este modelo ya se está aplicando en el sector de la construcción desde 2012.

Modificaciones a partir de enero

Fuentes de Hacienda consultadas subrayan que cualquier aportación de los colectivos afectados será revisada, siempre y cuando no vaya en contra de la lucha contra el fraude. Ese proceso de análisis ya ha comenzado y tiene dos hitos: la presentación de enmiendas a la reforma fiscal y a los Presupuestos Generales del Estado. Esas mismas fuentes recuerdan que en diciembre se abrirá otra oportunidad para liquidar el IVA de caja y podría ser una buena ocasión para introducir cambios en el sistema.

Ninguna de las enmiendas aprobadas en el Congreso de los Diputados a la reforma fiscal guardaba relación con el IVAde caja. Actualmente, el texto normativo que modica el IRPF, el impuesto sobre sociedades y el IVA se encuentra en el Senado. Cabe esperar que el Grupo Popular incluya novedades y acepte propuestas de partidos como Convergència i Unió (CiU) y Partido Nacionalista Vasco (PNV), que se abstuvieron en la votación del Congreso tras lograr que el Ejecutivo aceptara algunas de sus propuestas tributarias.

Sanciones para las empresas morosas

El período de negociación abierto por Hacienda también servirá para que las empresas pongan encima de la mesa la necesidad de aprobar un régimen sancionador para las empresas que incumplan los plazos de pago. La Plataforma Multisectorial contra la Morosidad presenta el miércoles su informe anual con los plazos de pago de las empresas del IBEX 35, que tradicionalmente son las que peor salen retratadas en estas estadísticas. En 2013, esas grandes compañías pagaron a una media de 171 días, el triple de lo permitido.

Contra todas las empresas morosas, pero especialmente contra las más grandes, es para la que se quiere articular un régimen sancionador. De hecho, la Plataforma, que aglutina a 1,5 millones de empresas, alcanzó en mayo un compromiso con el Ministerio de Hacienda para debatir e implementar en breve la propuesta de ley de creación de un régimen sancionador para las empresas morosas. El borrador elaborado por los proveedores, que en las próximas semanas se discutirá con Hacienda, establece sanciones de hasta 900.000 euros para las infracciones muy graves y hasta el cierre por un año en caso de acumular tres infracciones muy graves.

Este documento también fija una serie de bonificaciones en las sanciones, siempre y cuando se corrijan los impagos. Así, una vez que entre en vigor el régimen sancionador, los que salden sus deudas en los siguientes seis meses se librarían de la sanción y los que lo hicieran entre el sexto y el decimosegundo mes lograrían una bonificación del 80%. Este umbral bajaría al 50% si se salda en el segundo año de entrada en vigor de la ley y del 20% en el tercer año.