Política "de facto" de euro débil.(II)

Ya hemos comentado otras veces que los dirigentes monetarios de los distintos bancos centrales son especialmente cuidadosos en no explicitar de una forma palpable su interés, en ciertos momentos, por ganar competitividad exterior vía debilidad de su divisa.

Sin duda esta es la situación tras las nuevas medidas resultantes adoptadas por el BCE a primeros de septiembre. Si hacemos repaso a las conferencias de los miembros del Consejo de gobierno la realidad se evidencia más claramente.

El pasado 22 de agosto Draghi comparecía en Jackson Hole y, aunque era una fecha previa a la actuación de septiembre, ya dejaba caer literalmente el siguiente comentario:

“Ya hemos visto movimientos en los tipos de cambio que deberían apoyar la demanda interna y la inflación lo cual esperemos que sea continuado dadas las esperadas trayectorias divergentes entre en la política de EE.UU. y la UME”.

Estos comentarios se insertaban en el apartado de políticas de reactivación de la demanda para mejorar el mercado laboral.

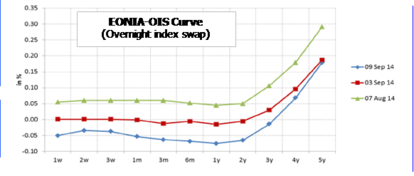

Asimismo, y ya pasada la decisión monetaria del 4 de septiembre, Benoit Coeuré en un discurso titulado: “Vida debajo de cero: Aprendiendo sobre los tipos de interés negativos”, apuntaba el aumento del diferencial a favor del USD para los tipos de interés a un día. De una forma, quizás menos explícita, venía a decir que un aumento del diferencial entre los tipos de corto de estas economías es una de las consecuencias de la política de tipos de interés de depósito negativos.

Si continuamos el razonamiento la siguiente consecuencia es clara: una depreciación del euro.

Si recordamos las últimas previsiones de PIB e inflación apenas presentaron cambios y se realizaron con un tipo de cambio del euro frente al dólar 1,36 para el 2014 y de 1,34 para el 2015-16. Estos valores eran los de partida en las dos semanas previas al cierre de toma de datos el pasado 13 de agosto. Con el actual nivel, si se mantiene entérminos promedio, la situación ya cambiaría bastante.

La constitución de una política de euro débil podría tener un éxito limitado.

- La UME es la principal potencia acreedora del mundo con una estimación de superávit por Cuenta Corriente del 2,6% del PIB para el 2014 y que iría incrementándose.

- Si el USD sufre una fuerte apreciación podría en algún momento retrasar la subida de tipos. En esta línea cabe destacar la evolución de los precios de los commodities a la baja que también limitaría la inflación en EE.UU.

En algún momento esta política generará tensiones y no es sostenible.