IRPF y Sociedades, por encima de la media europea tras la reforma fiscal

El IVA es el único gran tributo que en España se encuentra por debajo del promedio Hacienda ingresa menos que la mayoría de países europeso en las principales figuraras impositivas

La reforma fiscal que aprobará el Gobierno el próximo viernes rebajará sensiblemente los tipos en el IRPF y el impuesto sobre sociedades. Sin embargo, ambos tributos se mantendrán por encima de la media de la Unión Europea. Solo en el IVA, el tipo impositivo se encuentra por debajo del promedio.

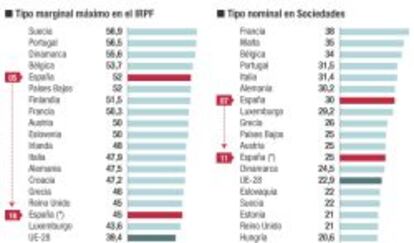

España hoy es el quinto país de la UE de los Veintiocho con un tipo marginal en el IRPF más elevado (52%) y ocupa el puesto séptimo en el impuesto sobre sociedades. Tras la reforma tributaria que aprobará este viernes el Gobierno y que entrará en vigor a partir de 2015 en dos fases, España dejará de estar en el top ten de los países europeos con tipos impositivos directos más elevados.

En el impuesto sobre la renta, el gravamen marginal máximo bajará al 47% el próximo año y al 45% el siguiente. España pasará de ocupar el quinto puesto al decimosexto en 2016, teniendo en cuenta que el resto de países mantienen sus tipos actuales. A pesar de que supone una reducción drástica, no es lo suficientemente intensa para que el tipo del IRPFse ubique por debajo del gravamen medio de los Veintiocho, que alcanza el 39,4% o el 43,8% en la eurozona.

Los expertos liderados por Manuel Lagares que elaboraron el informe para la reforma fiscal sugirieron que el gravamen máximo bajara como mínimo hasta el 43%. Aun así, el IRPF español será inferior al vigente en Suecia, Portugal, Dinamarca, Bélgica, Holanda, Finlandia, Francia, Austria, Eslovenia, Irlanda, Italia, Alemania, Croacia y Grecia (ver gráfico). No siempre tener un tipo superior en el IRPF significa que los contribuyentes paguen más. Hay que tener en cuenta como se aplican los tramos. Por ejemplo, España y Holanda mantienen hoy el mismo gravamen máximo del 52%. Sin embargo, el porcentaje se aplica en el sistema español a partir de 300.000 euros y, en los Países Bajos, ya entra en vigor cuando el contribuyente presenta una base imponible por encima de los 56.351 euros.

Con la reforma fiscal del Gobierno, el tipo superior bajará siete puntos, aunque se aplicará a partir de 60.000 euros. Es decir, afectará a un mayor número de contribuyentes. En cualquier caso, a la mayoría de trabajadores le resulta indiferente los cambios normativos en esos tramos porque sus salarios se encuentran muy por debajo. En este sentido, la reducción tributaria aprobada por el Gobierno resulta especialmente beneficiosa para las rentas más bajas porque el tipo mínimo baja del 24,75% vigente al 19% en 2016. Que esos porcentajes se apliquen dependerá de que las comunidades, que tienen competencia sobre el 50% del impuesto, repliquen en su tramo autonómico la rebaja tributaria aprobada por Hacienda.

Por recaudación, España es el doceavo país que más ingresa por el impuesto sobre la renta, según los datos recopilados por la Unión Europea y que corresponden a 2012. El IRPF aporta recursos equivalentes al 7,7% del PIB, un porcentaje que se encuentra por debajo de la media de la UE (9,4%).

Chipre, con un tipo del 12,5% en Sociedades, recauda el triple que España en términos relativos

En el impuesto sobre sociedades es donde se ilustra con mayor claridad la ineficiencia del sistema fiscal. España mantiene un tipo nominal del 30% y, sin embargo, solo logra recaudar el equivalente al 2,2% de su PIB. Por ingresos, ocupa el puesto decimoctavo. De media, la recaudación en la UE alcanza el 2,5%. Chipre, cuyo gravamen se sitúa en el 12,5%, recauda con ese tributo más de un 6% de su PIB.

Productos bonificados en el IVA

Los expertos fiscales recomendaron que el tipo en Sociedades se situara en torno al 20%. El Gobierno ha sido más cauto y aplicará una rebaja en dos años de cinco puntos. Así, el impuesto sobre sociedades caerá a partir de 2015 al 28% y al 25%en 2016. El Ejecutivo confía en que, pese a la reducción de los tipos impositivos, la retirada de incentivos fiscales y la mejora económica derive en un incremento de los ingresos.

La reforma tributaria que presentará el Gobierno no modifica el tipo impositivo del IVA, que se encuentra en el 21%. Es el único de los tres grandes impuestos que se ubica por debajo de la medida de la Unión Europea, cuyo gravamen medio se sitúa en el 21,5%. España ocupa el puesto decimoctavo en el ranking europeo. Y eso, a pesar de que el impuesto ha subido cinco puntos desde 2010. Por recaudación y con los datos de 2012, España destaca como el país europeo que menos ingresos logra con el IVA.

El motivo, entiende la Comisión Europea, es el peso excesivo que tienen los tipos reducidos y superreducidos que se aplican a determinados productos. Por este motivo, Bruselas insiste en todos sus informes sobre la economía española en la necesidad de establecer el tipo general a bienes y servicios que hoy están bonificados. Esa misma recomendación aparece también en el informe que los expertos liderados por Lagares remitieron al Gobierno.

Hacienda asegura que no se plantea adoptar tal medida y confía en que la reforma fiscal que aprobará cumplirá los dos objetivos principales: revitalizar la economía y generar los ingresos suficientes para garantizar en el futuro la sostenibilidad de los servicios públicos.

Archivado En

- Reforma fiscal

- IVA

- Cristóbal Montoro

- Mariano Rajoy

- Impuesto Sociedades

- Política fiscal

- Reformas políticas

- IRPF

- Agencia Tributaria

- Impuestos

- Hacienda pública

- Ministerios

- Agencias Estatales

- Tributos

- Déficit público

- España

- Finanzas públicas

- Política

- Administración Estado

- Finanzas

- Administración pública

- Política económica

- Economía

- Ministerio de Hacienda