La banca aún tiene por digerir 80.000 millones en ladrillo

El estallido de la burbuja inmobiliaria provocó que oleadas de ladrillo inundaran los balances de la banca. Pese a que la presión de los precios a la baja, inicialmente las entidades se mostraron renuentes a reducir el valor de sus adquisiciones para venderlas pese al potencial riesgo de que dicha carga les hundiese.

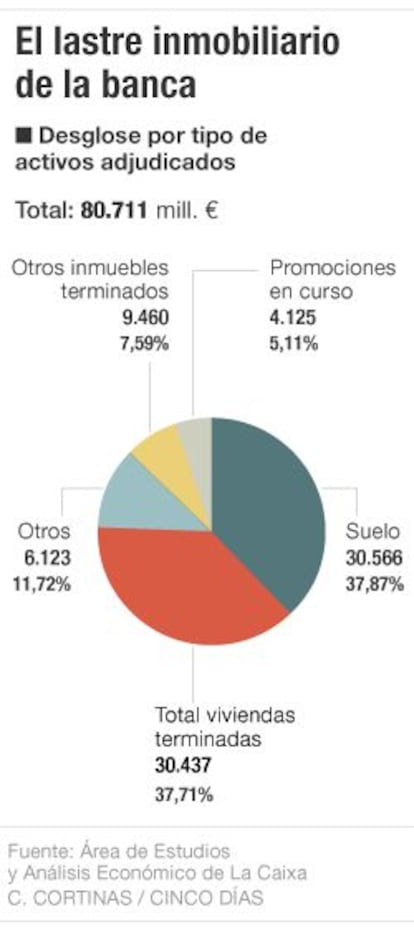

Las fuertes provisiones impuestas por Economía desde 2012, sin embargo, obligaron a la banca a desarrollar una importante estrategia comercial para dar salida a los activos, una operación que equivale a achicar agua mientras nuevas oleadas de activos seguían entrando en balance. En 2010, el Banco de España calculó que la banca contaba con 70.000 millones en activos adjudicados. Tras traspasar 11.400 millones de ellos a Sareb (50.000 millones incluyendo créditos), a la banca hoy aún le quedan 80.711 millones de ladrillo de los que deshacerse.

Este es el lastre inmobiliario que suman actualmente las 15 mayores entidades del país, Santander, BBVA, CaixaBank, Sabadell, Popular, Bankia, Bankinter, Kutxabank, Unicaja, Ceiss, BMN, Liberbank, Ibercaja-Caja3, Novagalicia y Catalunya Banc, según un reciente estudio del Área de Estudios y Análisis Económico de La Caixa.

La mayor partida de estos activos es también la más problemática, pues está compuesta por 30.566 millones en solares. Dejando aparte zonas de especial atractivo, como Madrid capital o Barcelona, donde se han seguido sellando transacciones, la compraventa de suelos es uno de los mercados que más paralizado ha quedado durante la crisis y su digestión probablemente se alargue más allá que la del resto de activos. Ayudará, en todo caso, que las entidades tengan provisionada esta partida al 60% de su valor, frente al 49% de media que tienen cubierto del conjunto de su carga inmobiliaria.

El segundo gran grupo de activos que pesa en los balances de la banca, prácticamente al mismo nivel que el de los suelos, es el de las viviendas. Las entidades albergan 30.437 millones de euros en inmuebles residenciales terminados, de los que más de la mitad, valorados en 16.407 millones, corresponden a viviendas embargadas a particulares que no pudieron hacer frente a sus hipotecas y 14.030 millones a pisos de promotores inmobiliarios. En paralelo, las entidades cuentan con otros 6.123 millones en otros activos inmobiliarios culminados por promotores, como son trasteros, garajes y otros anexos.

Con un grado de provisión menor, del 37,80% en el caso de inmuebles de particulares y del 50% en el de promotores, este tipo de activos encuentran mayor cabida en el mercado. Solo entre las seis mayores entidades del país han logrado comercializar 180.000 inmuebles en 2012 y 2013.

Además, gracias a la profesionalización de las plataformas inmobiliarias que fueron creando, en su mayoría traspasadas ahora a manos de fondos de inversión especializados, y a una cierta mejoría en la concesión de nuevas hipotecas, el grueso de entidades ha incrementado el ritmo de ventas en el primer trimestre de este año.

Contra lo que pueda parecer, una partida que resulta especialmente reducida es la que está compuesta por promociones inmobiliarias sin culminar, cuyo valor asciende a 4.125 millones, apenas un 5% de la carga total.

Con todo, no son pocas las entidades que han comenzado a desarrollar las obras paralizadas que heredaron a fin de ir dando salida también a estos activos. Solo Santander, BBVA, Sabadell y Bankia retomaron la construcción de más de 6.000 viviendas durante el año pasado.

Aunque en 2013 el número de activos adjudicados por la banca creció un 14,5%, las entidades aseveran que el ritmo de nuevas entradas ha comenzado a moderarse y algunas hablan ya de “punto de inflexión”. De que esta tendencia se consolide dependerá que estos 80.711 millones en ladrillo vayan digiriéndose y que las garantías de los 93.000 millones que tienen en créditos inmobiliarios dejen de ir a parar a sus balances.

El crédito eleva el riesgo total a 174.000 millones

Aunque la carga de ladrillo que pesa físicamente en los balances de la banca asciende a 80.711 millones de euros en activos adjudicados, la exposición al riesgo inmobiliario es mucho mayor. Incluyendo los créditos morosos con finalidad inmobiliaria, la cifra se eleva concretamente hasta los 173.900 millones de euros, lo que equivale a un 8,2% del balance de las entidades. “Esto supone un 20%_más que en 2012, si se descuenta el efecto del traspaso a Sareb”, exponen desde el Área de Estudios y Análisis Económico de La Caixa, si bien en 2010 la carga total era de 180.800 millones.

Hoy, el 62,1% de los créditos destinados a promoción inmobiliaria estan ya considerado como dudosos, mientras que otro 12% está calificado como subestándar. Ante el importante riesgo que comportan estos préstamos, mayor del que se decía como demostró el ejercicio de revisión de créditos refinanciados que puso en marcha el pasado año el Banco de España, el sector financiero tiene cubierto al 57% la cartera dudosa.

Del lado de los préstamos hipotecarios a particulares para la compra de vivienda, la morosidad se mantiene contenida en torno al 6,5% –la mora general del sector ha rozado el 14%–, resultando especialmente problemáticos aquellos préstamos en que las entidades concedieron más del 80% del valor del inmueble (loan to value). Para algunas entidades, estos últimos préstamos sopor_tan una mora de hasta el 49%. De hecho, el 40% de la morosidad hipotecaria que soporta el sector financiero español proviene de estos créditos, pese a que solo suponen un 14,5% de la cartera total.

El ritmo de embargos de viviendas de particulares tiende a estabilizarse y casi se compensa ya con las ventas o alquileres que sella la banca. En el caso de los créditos a promotor, el saldo de adjudicaciones sigue creciendo, aunque a menor ritmo.