Giro comercial de la banca hacia la pequeña empresa

La decidida apuesta de Banco Santander por reconquistar el segmento de las pequeñas y medianas empresas consagra la tendencia que ya venía apuntalando el resto de la banca en los últimos meses. Las pymes, como reconocen desde el propio sector financiero, se han convertido ahora en un “objetivo estratégico” tras ser uno de los segmentos más afectados por la crisis en general y la sequía crediticia en particular.

Factores que han disparado su índice de mortandad: entre el 30% y el 40% cesa su actividad en sus dos primeros años de vida y la cifra se eleva al entorno del 60% o 70% en el lustro inicial del negocio. “Muchas de estas empresas se han sentido huérfanas”, aseveraba ayer el director general de Banco Santander y responsable del negocio en España, Enrique García Candelas.

“En Santander no hay pyme que haya quedado huérfana”, matizaba más tarde su consejero delegado, Javier Marín, aseverando que, pese a su nueva estrategia, los criterios de concesión de créditos no han cambiado. “Esto de abrir o cerrar el grifo del crédito, en política de riesgos, no vale”, zanjó.

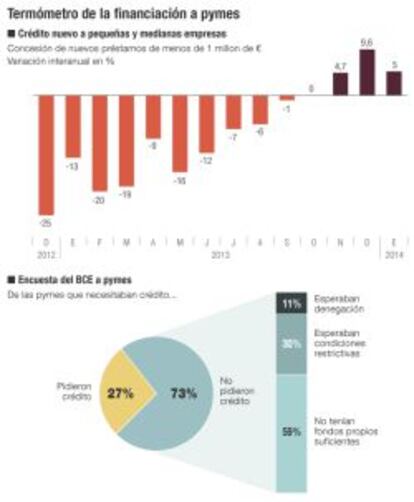

Sin embargo, algo sí ha debido cambiar ahora que cada entidad promete elevar la concesión de crédito a pymes cuando en 2013 el saldo de financiación a este segmento seguía cayendo un 8%, hasta los 94.674 millones. Así, pese a que las estimaciones del mercado manejadas por Santander hablan de un crecimiento 0% en el saldo neto de préstamos a pymes este año, el propio banco espera lograr la primera variación interanual positiva desde 2008. Es más, asevera que crecerá un 11% y que el aumento medio del sector será del 3%.

¿Qué ha cambiado entonces ahora que no logró modificar el plan de apoyo a pymes que el Gobierno puso en marcha el año pasado para movilizar 45.000 millones hacia ellas? “Tras una etapa de dura recesión, iniciamos claramente un periodo de crecimiento”, asumía ayer García Candelas, argumentando que desde el FMI hasta el Gobierno esperan un crecimiento del PIB este año de entre el 0,8% y el 1%, y del 2% en 2015.

“Ahora existe demanda real”, defendió en referencia al cambio de coyuntura, exponiendo que según la última encuesta del Banco Central Europeo, el 73% de las pymes no pidieron financiación por temor a una negativa, a condiciones excesivas o por la imposibilidad para endeudarse. Después de todo, los datos del supervisor europeo indican que pese a los avances de cara a la unión bancaria, la brecha del coste de financiación sigue abierta: una pyme española paga cerca del 5% de interés medio por un préstamo inferior al millón de euros mientras que una alemana paga menos del 3%.

Aún así, el ministro de Economía celebraba hace unos días que desde finales de 2013 comienzan a verse las primeras variaciones interanuales positivas en la concesión de crédito a pymes. En esta tesitura, Sabadell lanzó la campaña “Creer” por la que prevé elevar en 11.000 millones la financiación a pymes este año y contestar en siete días a las peticiones de crédito; CaixaBank anunció que sacará a 2.600 empleados a la calle con “CaixaNegocios” para captar a 200.000 clientes en el segmento ofreciendo 2.000 millones en créditos preconcedidos; Bankia consolidó su “Plan Pyme”, con una línea similar en preconcedidos, y otros 2.000 millones ya repartidos en lo que va de año; el presidente de Popular prometió centrar el año en “potenciar el crédito comercial a pymes” y sigue liderando el reparto de líneas ICO; BBVA creó la herramienta de valoración de riesgos “CrediPyme”; BMN promovió el “Plan Impulso” para prestar 1.900 millones más a las pymes; Ibercaja anunció una campaña específica para pymes e incluso ING Direct se lanzó a por ellas con su “Cuenta Negocios”.

Con todo, habrá que esperar al cierre del año para comprobar si la publicidad hace que esas huérfanas empiecen a encontrar padres y tener en cuenta que muchas seguirán muriendo por el camino.