Seguros de salud: cómo encontrar el producto más barato

Encontrar un seguro de salud barato es fácil. Ahora bien, lo importante es encontrar uno que se adapte a las necesidades personales y familiares de cada cual.

Los recortes que está sufriendo la inversión en sanidad pública (con la consiguiente reducción de personal en hospitales y aumento de las listas de espera) está provocando que muchas personas se planteen la posibilidad de contratar un seguro de salud. Además, las compañías, que han visto cómo otros ramos de seguros llevan años cayendo (como es el caso de los seguros de coche), están viendo el potencial de crecimiento de este negocio y mejorando los precios.

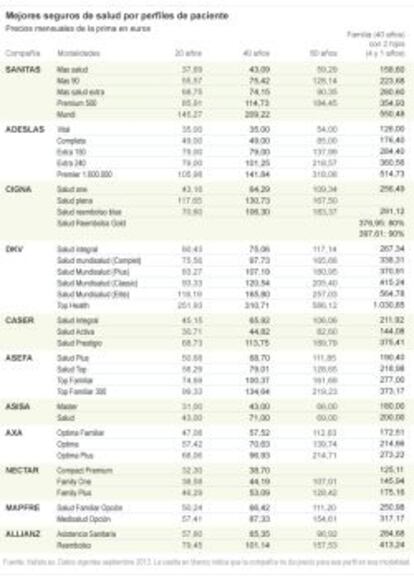

La variedad de oferta de seguros de salud por parte de las aseguradoras es muy amplia: con productos que van de los 17 euros al mes, a seguros que cuestan 120 euros mensuales para las coberturas más completas.

Por lo general, las tarifas básicas incluyen la atención primaria, el acceso a toda una serie de especialistas (pediatras, ginecólogos, otorrinos, endocrinos, etc.), tratamientos (prótesis, escayolas, láser, curas, etc.), asistencia hospitalaria, pruebas médicas, urgencias y asistencia a domicilio.

Algunas pólizas, en función del precio y la categoría que elijamos, incluyen otros servicios adicionales como cobertura dental, atención psicológica o asistencia en el extranjero.

Lo seguros de salud más baratos

En el caso de los productos más baratos hay que tener en cuenta que, en general, sólo cubren la asistencia ambulatoria, no el ingreso en hospital, y que incorporan la obligación de pagar una parte de cada consulta médica.

El más barato de todos ellos es el que ofrece Nectar Seguros (filial de HNA, la mutualidad aseguradora de arquitectos). Se trata de una póliza con cuadro médico, que incluye cobertura dental, y unos copagos que van de los 4 euros por consulta ambulatoria o sesión de rehabilitación, a 8 euros por ingreso en urgencias. Sin incluir hospitalización, la oferta más barata es de 17,5 euros al mes (para una persona joven). Incluyendo los ingresos hospitalarios, la factura sube hasta los 30 euros.

De acuerdo con una comparativa realizada por Kelisto.es, Caser también dispone de un producto cercano a los 30 euros (el Salud Activa) y Adeslas otro por 35 euros (Adeslas Vital).

Cobertura para toda la familia

Cuando lo que buscamos es un seguro que cubra todos los integrantes de la familia (por ejemplo, un matrimonio que ronde los 40 años, padres de dos niños pequeños), los importes mensuales están entre los 120 euros y los 500 euros. Para una pareja con un solo hijo, el importe podría bajar hasta los 80 euros mensuales.

En este ámbito, Nectar cuenta con una cobertura denominada Compact Premium por 125 euros, Axa dispone del producto Optima Familiar (por 172 euros) y Caser Salud Activa por 144 euros.

Tres consejos para contratar el seguro

El equipo de Kelisto.es ofrece una serie de consejos que hay que tener en cuenta antes de contratar un seguro salud:

- Exclusiones. Es preciso leer atentamente la letra pequeña de los contratos, ya que normalmente las pólizas excluyen determinadas prestaciones como tratamientos de enfermedades crónicas, cirugía estética, accidentes laborales o tratamientos derivados de drogadicción o alcoholismo. Asimismo, algunas compañías de seguros no admiten como clientes a personas con determinadas patologías o mayores de 60 o 65 años. Otras empresas las admiten, aunque aumentan de forma considerable el coste de la póliza por cubrir las posibles dolencias de estos clientes.

- Periodo de carencia. Todos los seguros establecen un plazo de tiempo que debe transcurrir desde que entra en vigor la póliza contratada hasta que el servicio se hace realmente efectivo. Algunas coberturas cuentan con periodos de carencia de hasta un año, como es el caso de la ortodoncia o el embarazo. Por ejemplo, si una mujer contrata un seguro de salud estando embarazada, la póliza no cubrirá las pruebas relacionadas con el embarazo ni tampoco tendrá acceso a la asistencia privada durante el parto.

- Aspectos económicos. Antes de contratar un seguro hay que analizar si la póliza contempla el copago, es decir, si las consultas o pruebas a las que tengamos que someternos supondrán un coste adicional. Además, es preciso analizar los límites económicos establecidos, puesto que, si el coste de un tratamiento supera el límite que figura en el contrato el usuario tendrá que pagar la diferencia.