¿Qué supone el final de las cláusulas suelo?

Una claúsula suelo del 4% supone 130 euros al mes más de cuota hipotecaria El Supremo acepta la legalidad de este mecanismo, pero lo anula cuando no se informa al cliente

En cumplimiento de una sentencia del Tribunal Supremo, BBVA y Cajamar anunciaron ayer que dejarán de cobrar las cláusulas suelo a todos sus hipotecados. La sentencia también afectaba a NCG, que ha notificado hoy que las anula también. La noticia supone un cambio radical en las condiciones de centenares de miles de hipotecas, especialmente ahora que los tipos de interés están en mínimos.

¿Qué son las cláusulas suelo?

Son un apartado incluido en el contrato hipotecario a tipo variable que impide que el tipo de interés aplicado a la hipoteca baje de un determinado umbral. Esto es, si una hipoteca está contratada al euríbor más un punto y tiene una cláusula suelo del 3,5%, aunque el euríbor baje al 0,75%, el cliente pagará un tipo de interés del 3,5%, en vez del 1,75% que le correspondería. Estas cláusulas han permitido a la banca blindarse frente a bajadas en el tipo de interés, a costa de los ahorros del cliente.

¿Cuántas hipotecas tienen cláusula suelo?

No hay cifras oficiales, y de hecho la falta de transparencia de las cláusulas suelo, a menudo escondidas en la maraña legal de los contratos hipotecarios, es lo que ha provocado que el Tribunal Supremo ordenase la anulación de éstas. Cálculos del mercado apuntan a que hay cuatro millones de contratos hipotecarios con este tipo de cláusulas. BBVA, que tiene una cuota de mercado en España cercana al 15%, ha anulado 425.000 contratos, lo que sugiere una cifra total en el entorno de los tres millones.

¿Qué bancos las aplican?

La práctica totalidad de las entidades financieras contempla las cláusulas suelo en sus contratos de hipoteca, si bien eso no significa que las incluyesen en cada contrato. Algunas entidades sí hacen públicos los suelos de la hipoteca (Popular en el 3,5%, Liberbank en el 4%, por ejemplo) y en otras hay que preguntar específicamente por ello.

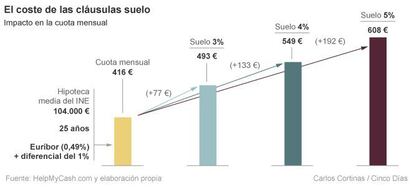

¿Cuánto cuestan al cliente?

Depende, lógicamente, del nivel de los tipos de interés. Ahora que el euríbor está en mínimos históricos, el coste de una hipoteca con cláusula suelo respecto a una estándar es muy elevado. Por ejemplo, para una hipoteca media de 104.000 euros a 25 años y un tipo de interés del euríbor más el 1%, la cuota mensual sin suelo sería de 416 euros al mes (con datos del mes pasado). Con cláusula suelo del 4%, la cuota estaría en 579 euros, es decir, 130 euros más al mes y 1.560 euros al año.

Entonces, ¿Son ilegales?

Las cláusulas suelo no son ilegales en absoluto; son un apartado del contrato hipotecario y así lo reconoce el Tribunal Supremo. Lo que ha condenado es su inclusión sin la necesaria transparencia e información al cliente.

¿Por qué las anuló el Tribunal Supremo?

El Supremo ha definido como causa de nulidad seis supuestos. Uno, que la hipoteca tuviera “apariencia de un contrato de préstamo a interés variable” cuando el cliente no siempre se beneficia de una rebaja del precio del dinero. Dos, “la falta de información suficiente de que se trata de un elemento definitorio” del contrato. Tres, “la apariencia de que el suelo tiene como contraprestación inescindible la fijación de un techo”. Cuatro, “su ubicación entre una abrumadora cantidad de datos entre los que quedan enmascaradas y que diluyen la atención del consumidor en el caso de las utilizadas por el BBVA”. Cinco, “la ausencia de simulaciones de escenarios diversos” que reflejen cómo afectan al cliente diferentes comportamientos del euríbor. Y seis, la “inexistencia de advertencia previa clara y comprensible sobre el coste comparativo con otros productos de la propia entidad”. En una aclaración pedida por las entidades, el alto tribunal apuntó que no es necesario que se den a la vez todos los supuestos para que la anulación sea eficaz.

¿Qué supone la anulación anunciada ayer por BBVA, Cajamar y NCG?

Fundamentalmente, cumplir la sentencia del Supremo. En primera instancia, en 2011 un juzgado de Sevilla declaró nulas, por abusivas, las cláusulas suelo de estas tres entidades, tras una demanda presentada por Ausbanc. Los recursos de las entidades han llevado a la sentencia del Supremo, que el 9 de mayo ayer confirmó la nulidad de dichas cláusulas. Las entidades pidieron la aclaración apuntada en la pregunta anterior, y el Supremo respondió ayer a primera hora de la tarde. Poco después, las tres entidades anunciaban que dejaban de cobrar las cláusulas suelo, con efectos nueve de mayo.

¿La anulación supondrá que se indemniza al cliente?

No. El Supremo dejó claro que la sentencia no tenía efectos retroactivos. Simplemente, los bancos dejan de cobrar por este concepto.

¿Pueden seguir reclamando clientes del BBVA, Cajamar y NCG o de otras entidades?

Sí. La sentencia responde a la demanda colectiva presentada por Ausbanc, pero dicha sentencia no impide plantear demandas individuales, tanto sobre la eliminación de las cláusulas en entidades que no las hayan quitado como sobre la posible petición de indemnizaciones.