¿He de amortizar la hipoteca?

La respuesta no sólo hay que analizarla desde el punto de vista financiero, sino que tendremos que tener en cuenta además el componente fiscal.

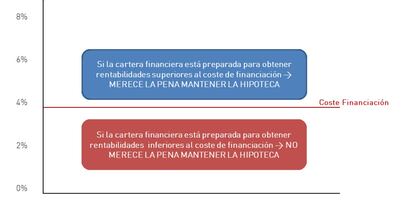

Desde el punto de vista financiero

Financieramente me interesará mantener la hipoteca siempre que mi cartera financiera esté preparada para proporcionarme más rentabilidad que el coste de financiación (euribor + diferencial), ya que ese exceso de rentabilidad sobre el coste de financiación será la “recompensa” de no amortizar la misma.

Desde el punto de vista fiscal

Desde el punto de vista fiscal tendremos que ver si al amortizar la hipoteca perdemos algún beneficio fiscal.

Recordamos que en el caso de que la hipoteca sea sobre la vivienda habitual, y la misma haya sido comprada antes de 2013, podremos aplicar una deducción del 15% con un máximo de 9.040 euros al año, lo que anualmente significa un ahorro de 1.356 euros.

Además, si se trata de una hipoteca sobre un inmueble en alquiler, los intereses son deducibles del importe del alquiler.

Un ejemplo práctico

Supongamos que tenemos ahorrados 60.000 euros en una cartera que estimamos pueda ofrecernos una rentabilidad media anual del 4,5% y nos estamos plateando utilizar dicho ahorro para amortizar la hipoteca que tenemos sobre nuestra vivienda habitual adquirida en 2005. El plazo pendiente de la hipoteca es de 5 años y en la actualidad su coste de financiación asciende al 2,5%.

Por hacerlo de manera sencilla, consideramos que en caso de no amortizar la hipoteca el pago anual de la misma se realiza con el dinero ahorrado (60.000 euros), disminuyendo cada año dicha partida.

Al amortizar anticipadamente la hipoteca ahorraremos 4.574 euros en intereses. Sin embargo, al no disponer del ahorro dejaremos de recibir 3.778 euros y perderemos la deducción fiscal de 6.780 euros. Por lo tanto, amortizar la hipoteca va a suponer un coste de 5.984 euros sobre la alternativa de no hacerlo.

Por ello, recomendamos que antes de amortizar su hipoteca se pregunte: ¿Cuál es el tipo de mi hipoteca? ¿Está mi cartera preparada para superar dicho tipo? ¿Al amortizar la hipoteca pierdo algún beneficio fiscal? Todas estas preguntas nos pueden ayudar a decidir sobre la conveniencia o no de mantenerla.

Paula Satrústegui