Instrucciones para los accionistas que están atrapados en Pescanova

Hay fórmulas para que los inversores del grupo de alimentación tengan liquidez Grandes gestoras también confiaron en la compañía

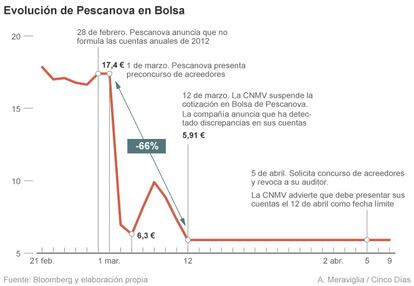

Los accionistas de Pescanova se enfrentan a un futuro incierto. La falta de información provocará que no vuelva a cotizar en Bolsa a corto ni, previsiblemente, a medio plazo, según fuentes conocedoras de la situación de la compañía.

La CNMV suspendió el 1 de marzo la cotización de la compañía, a petición de esta misma; volvió a negociarse el 4 de marzo. El supervisor volvió paralizar la negociación del grupo de alimentación el 12 de marzo. Su último cruce fue a 5,91 euros por título y desde entonces no ha vuelto a negociarse en Bolsa. En noviembre de 2007, marcó un récord de 30,57 euros por acción.

Una portavoz del supervisor que preside Elvira Rodríguez explica que la suspensión es el mal menor para los accionistas en casos como este en el que no existe información. El objetivo de la CNMV es proteger a los inversores, añade.

Pescanova comenzó a negociarse en el Mercado Continuo de la Bolsa española en junio de 1998, si bien ya cotizaba desde hace años en el mercado de corros. La empresa no informa del número de accionistas con el que cuenta –la información no es pública de forma obligatoria, solo si así lo decide la cotizada–, si bien el número de acciones que cotiza libremente (free float) ronda el 53%.

Antes del estallido de los problemas, el valor era recomendado por el 100% de las 10 casas de análisis que lo cubrían, de acuerdo a los datos recopilados por Bloomberg.

Los inversores deben tener presente que puede pasar bastante tiempo hasta que Pescanova vuelva a negociarse en Bolsa, después de que la empresa haya solicitado el concurso de acreedores. Lo hizo el pasado 5 de abril.

Dogi lo hizo en mayo de 2009 y no ha vuelto a cotizar. Martinsa también presentó concurso el 14 de julio de 2008, e Indo International en junio de 2010. Y pese a que las tres empresas han superado la situación –el grupo textil en julio de 2010, la inmobiliaria en marzo de 2011 y el fabricante de lentes en diciembre del año pasado– tampoco se negocian. “La desinformación en Pescanova es elevada; es complicado que la compañía cumpla con el requerimiento de información de la CNMV, que el pasado viernes le impuso como límite para presentar sus cuentas anuales de 2012 el 12 de abril”, explican fuentes financieras.

Fórmulas

Uno de los casos más sonados de suspensión fue el de Avánzit, anteriormente Radiotrónica y hoy denominada Ezentis. Permaneció sin cotizar entre el 29 de diciembre de 2003 y el 19 de julio de 2004. Eso sí, revocó la suspensión de pagos dos meses antes.

Los accionistas, ya sean pequeños, medianos o grandes, cuentan con vías alternativas para vender sus acciones. El precio será completamente arbitrario; y, previsiblemente, muy inferior a su última cotización.

La primera fórmula es que la entidad en el que el inversor tenga depositadas las acciones se haga cargo de los títulos. Es decir, que se los compre, ya sea para quedárselos en la cartera de operaciones por cuenta propia o, lo más probable, que haga de intermediario y coloque los títulos a otro inversor. Por ejemplo, a alguien que tenga que adquirir acciones para cerrar una posición bajista abierta previamente a que Pescanova fuera suspendida de negociación. La segunda fórmula es que el propio dueño de las acciones encuentre alguien dispuesto a comprárselas.

Las dos vías serían operaciones similares a las especiales, ejecutadas al margen del mercado. BME las denomina “operaciones de valor suspendido.” Estas compraventas deben comunicarse al depositario central de valores, Iberclear.

Los primeros accionistas de Pescanova son los más afectados, en términos absolutos, por la suspensión del valor. Pero hay grandes gestoras que habían confiado en la multinacional, que justo antes de que fuera suspendida de negociación por primera vez contaba con una capitalización superior a los 500 millones de euros, en línea con el valor actual de Sacyr, Gamesa o Ence.

Las gestoras de fondos aprisionadas en el valor

La gestora canadiense McKenzie tenía el 1,74% del capital a finales de enero, según Bloomberg, que recopila la información de los últimos registros públicos comunicados a los distintos supervisores de los mercados, como la SEC en EE UU, o la CNMV en España. Esta fuente revela que Ibercaja Gestión controla el 1,48% y que la gestora estadounidense FMR tenía el 1%. En la lista de Bloomberg aparecen también las gestoras de HSBC, Natixis, Bankia, Bankinter y Allianz, entre otras, con porcentajes de entre el 0,14% y el 0,5%.