Barril Brent 110 a 115 dólares; El oro facilita equilibrar las carteras.

La oleada de optimismo desde noviembre llegó a impulsar las cotizaciones de la mayoría de materias

primas industriales, incluyendo petróleo. Pero, con la crisis de Chipre, su precio ha llegado a mínimos de cinco meses. Hay que tener en cuenta que, a pesar de las inyecciones de liquidez de los principales bancos centrales, positivas para las materias primas, lo que más afecta a los precios del

petróleo son las previsiones de crecimiento mundial.

En este sentido es previsible que en los próximos 12-24 meses el precio del petróleo se mantenga estable. Estimamos que en 2013 el precio del Brent, variedad ideal para la producción de

gasolina, puede situarse entre 110 y 115 dólares el barril, sin tener en cuenta posibles tensiones políticas, como otra crisis con Irán o algún problema en África o Venezuela. En cualquier caso no es probable que el precio baje de cien dólares, ya que Arabia Saudí, mayor productor mundial, ha manifestado públicamente que debe estar por encima.

De hecho para 2013 se preveía un incremento de la producción de 600.000 barriles día en todo el mundo, pero sólo se está produciendo 400.000. Esta menor producción es atribuible básicamente a peores datos de crecimiento en la Unión Europea. Así, el último dato del índice de fabricación PMI de la Zona Euro ha sido peor de lo esperado y el crecimiento se está dando sólo en la zona asiática y

regiones emergentes, incluyendo Latinoamérica. Hay que tener en cuenta que la OPEP espera que la demanda se incremente impulsada por China.

EEUU puede ser autosuficiente en materia energética

Sin embargo en EEUU el crecimiento puede ser ínfimo, debido a la reducción de su dependencia

energética, con avances en tecnologías de extracción y mejora de capacidad nacional de refino. Poco a poco EEUU comienza a ser autosuficiente, lo que crea presión a la baja en los precios, incluyendo petróleo y gas, ambas materias primas estratégicas. De hecho, desde la crisis del petróleo de los años

70, tenía muy claro que debía evitar depender energéticamente del exterior.

Por otra parte la depreciación del dólar puede hacer que el precio del petróleo suba para compensar el efecto divisa. Ello se debe al arbitraje entre cotización del dólar y del petróleo. Si el dólar se deprecia el petróleo tiende a subir, de manera que el valor real en el resto de divisas se mantenga homogéneo. Pero a EEUU no le interesa todavía una moneda demasiado fuerte y no prevemos se vaya a revalorizar hasta que se solucionen los problemas que tienen internamente. Los próximos meses el dólar puede mantenerse en niveles actuales o depreciarse hasta alcanzar un cambio EUR/USD 1,27 .

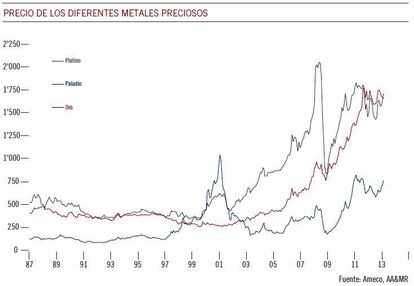

El oro facilita equilibrar las carteras

El oro ha sido un activo que nos ha gustado mucho. Existía una razón fundamental. Las economías desarrolladas, por exceso de endeudamiento durante el ciclo de expansión, entraron a partir de 2007 en “recesión de balances”. Aunque los bancos centrales bajasen el coste del crédito prácticamente a cero, los prestatarios solventes no deseaban endeudarse y los prestamistas dejaron de prestar. En estas circunstancias la política monetaria convencional pierde eficacia, pero beneficia a los metales preciosos, refugio ante temores de devaluación monetaria.

Así que toda progresión duradera en renta variable que no venga acompañada de alza del oro constituye una primerísima señal de que el problema estructural de recesión de balances privados está en vías de resolución, lo que viene produciéndose desde el 15 de noviembre. Incluso el metal amarillo se ha apartado de las previsiones de inflación ligeramente alcistas.

En los primeros momentos de la crisis de Chipre ha llegado a tener un rebote y después se ha situado por debajo de 1.600 dólares la onza. Además la demanda de oro con fines de inversión cayó 10% en

2012. Actualmente su cotización va a depender también de la demanda de los bancos centrales de regiones emergentes y del incremento de la demanda en joyería en esas zonas geográficas.

De hecho ya no tiene todo el atractivo que tenía antes, pues ha perdido su valor refugio y es previsible que cotice con más volatilidad. De manera que hemos reducido esta exposición a la mitad, aunque seguimos considerándolo a largo plazo, de manera estratégica. Hay que tener en cuenta que su correlación es limitada respecto a muchos activos cotizados en mercados financieros y que ayuda a equilibrar las carteras de inversión a largo plazo

La manera más fácil de acceder a la inversión en el metal amarillo es través de fondos cotizados

ETF. Alguno incluso cuenta con oro físico como subyacente. Normalmente son muy trasparentes y reflejan la cotización del oro físico.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.