Ni subo ni bajo, sino todo lo contrario

Sorpresa el miércoles en los mercados ante el resultado de la esperada publicación del Informe de empleo privado de la ADP: apuntaba a una creación de empleo de "tan solo" 158.000 puestos de trabajo cuando el consenso esperaba la creación de 200.000 empleos. La cifra se ha reducido desde los 237.000 puestos creados en febrero. La importancia del dato viene recogida por el hecho de que se suele utilizar como estimador del dato económico clave actualmente para el FED en la gestión de la política monetaria: el de creación de empleo (el conocido como “NonFarm payrolls” o NFP) que se conocerá hoy. Conjuntamente a ello, se conocía el ISM de servicios con un resultado que volvió a decepcionar al mercado: el sector se desaceleró en marzo debido a un retroceso en los subíndices de nuevos pedidos (-3,6) hasta 54,6 y sobretodo de empleo (-3,9) hasta 53,3. El ISM del sector servicios cayó a 54,4 desde 56,0 en febrero, su menor nivel en siete meses, y se situó por debajo de los pronósticos de los analistas que esperaban una lectura de 55,8. Como colofón, el dato de solicitudes semanales de subsidio de paro conocido ayer (volvió a estar por encima de los 375.000), ha hecho que las alarmas se hayan disparado. El consenso de los analistas esperaba que las NFP muestren una creación de 210.000 empleos en el sector privado, pero tras éstos datos parece haber rebajado las estimaciones a algo menos (160.000-180.000). De hecho, el dólar se ha debilitado incluso a pesar de que las probabilidades de recorte de tipos en la UME en Mayo (a tenor de lo que dicen los supuestos gurús del mercado, tras la comparecencia de Dragui de ayer) se consideran altas.

A todo esto, las autoridades del FED vuelven a la "andadas" de principios de año: las medidas de estímulo (QE3 y QE4) puestas en marcha en octubre y diciembre del año pasado respectivamente, podrían quitarse antes de lo previsto, pero van a durar más de lo previsto.

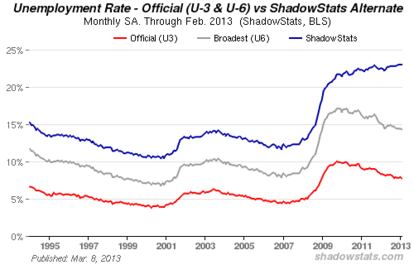

El encargado el miércoles de mantener esta "ceremonia de confusión" fue J. Williams (Presidente del FED de San Francisco) que anunció que podría comenzar a reducir su enorme programa de compra de bonos (85.000 Mill.$ al mes) este verano "si la economía sigue ganando fuerza". No obstante, reiteró su anterior postura de que las compras "probablemente serán necesarias hasta bien avanzada la segunda mitad del año", pero también advirtió que no hay que sobre estimular la economía, y enfatizó la necesidad de "levantar el pie del acelerador" a medida que disminuyen los obstáculos a la recuperación. Espera que el paro baje levemente del 7% antes de finales del próximo año. Desgraciadamente, tras muchos trucos estadísticos (similares a algunos de carácter contable en varias empresas en España de reciente y dolorosa experiencia), no acabamos de saber cuál es realmente la tasa de paro americana.

Ayer venía a contradecirle en parte Evans (Presidente del FED de Chicago), miembro clave del banco central que abogó por la introducción de niveles de paro e inflación para guiar las expectativas acerca de por cuánto tiempo se mantendrán las tasas cerca de cero, que aunque dijo que los recientes informes de empleo han sido muy positivos y la economía parece que va a alcanzar "velocidad de escape" el próximo año, expresó cierta cautela sobre cuán rápido debería reducirse la compra de bonos del FED. Añadió un dato clave: quería ver una creación de 200.000 nuevos puestos de trabajo varios meses seguidos para estar seguro de que el mercado laboral está en una recuperación duradera.

Alguien se puede creer que si con una política fiscal expansiva no se ha logrado éste objetivo, sin embargo, si sucederá ahora que la política fiscal americana ha dado un giro (leve) hacia la austeridad. Sobre todo si se tiene en cuenta que quienes sufren la recesión, los consumidores, siguen actuando o viendo la situación económica (a pesar de los “brillantes” datos) como si todavía estuvieran en recesión.

El caso práctico observado en el Reino Unido debería bastarles para contestar a esta pregunta. Definitivamente, estamos en manos de aprendices de brujo.