El euríbor vuelve a bajar: la hipoteca media se reduce 780 euros al año

Después de dos meses consecutivos de repuntes. Hace un año estaba casi un punto más arriba..

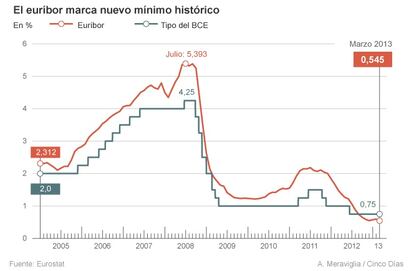

El euríbor a doce meses cerró el mes de marzo en el 0,545%, bajada que pone fin a dos meses consecutivos de subidas. La cifra supondrá un notable alivio para los hipotecados. De este modo, una hipoteca media de 150.000 euros a 25 años contratada hace un año y que se revise en abril pasará de abonar mensualmente una cuota de 600 euros a una de 535. Este ahorro de 65 euros mensuales se traduce, en términos anuales, de 780 euros.

Hace un año, en marzo de 2012, el euríbor, el indicador más utilizado para el cálculo de hipotecas, se situaba en el 1,499%, casi tres veces más que ahora. La rebaja de marzo rompe con dos meses consecutivos de subidas;en enero marcó su primera subida mensual desde octubre de 2010.

El índice está a un paso de los mínimos históricos de 0,53% registrados el año pasado. Pero la tendencia de las últimas sesiones ha sido la inversa y, después de los problemas con el rescate de Chipre, el euríbor ha repuntado hasta marcar máximo el 22 de marzo (0,553%).

Para una hipoteca de mayor cuantía y un plazo de amortización más largo, el ahorro en la revisión de abril es lógicamente más elevado. Así, si el préstamo es de 250.000 euros y se paga a 30 años, el ahorro mensual en la cuota supera los 100 euros, al pasar de 863 a 753 euros. En términos anuales el ahorro alcanza los 1.300 euros. Estos cálculos no tienen en cuenta el diferencial que las entidades financieras aplican sobre el citado índice euríbor.

No obstante, de este descenso sólo se podrán beneficiar aquellos préstamos hipotecarios que no incluyan una cláusula “suelo”, que les impide bajar de un determinado porcentaje. Normalmente estas cláusulas limitan los tipos de interés mínimos que se cobran al cliente a cifras que suelen rondar el 3%. Según un informe presentado por el Banco de España ante el Senado en 2010, aproximadamente un tercio de las hipotecas existentes estaban sujetas a cláusulas que limitan las oscilaciones de los tipos de interés.

El interés medio no retrocede

La bajada del euríbor no se traslada a las hipotecas recién contratadas. De acuerdo con los datos del INE de enero, el interés medio aplicado a las hipotecas sobre viviendas cerró el año en 4,23% frente al 4,25% del mismo periodo de 2011. A simple vista el incremento no resulta excesivo, pero lo llamativo es lo que se encuentra detrás de estas cifras. Mientras que en diciembre de 2012 el euríbor se situaba en el 0,549%, un año antes cerraba en el 2,004%. Esto indica que el incremento de interés medio ha venido de la mano de los diferenciales los cuales han pasado del 2,24% de diciembre de 2011 al 3,9% de finales de 2012.De hecho, la carestía de las hipotecas es uno de los principales condicionante del mercado inmobiliario actual, y el porcentaje de viviendas que se compra al contado crece mes a mes. Según datos del año pasado del Consejo General del Notariado del ejercicio pasado, solo un 37% de las viviendas se financiaban con hipotecas. El fin de la deducción por vivienda animó el mercado a finales del año pasado, con una subida del 18,9%de las ventas de casas en el mes de diciembre. Pero, pasado el efecto, el mercado ha vuelto a mostrar una carencia casi absoluta de tono:las operaciones de compraventa de casas se desplomaron en el mes de enero un una caída interanual en enero del 26,8%, hasta marcar mínimo histórico.

El pasado 20 de marzo, el Tribunal Supremo declaró la nulidad de las cláusulas suelo en los casos en que se produzca una falta de transparencia, estimando parcialmente un recurso de casación que presentó la Asociación de Usuarios de Servicios Bancarios y Financieros (Ausbanc) contra una sentencia que avalaba estas cláusulas.

La decisión del Supremo, pese a sentar jurisprudencia, está pendiente aún de que se redacte la sentencia, pero no comportará la devolución al hipotecado de las cantidades que ya haya satisfecho al banco por las citadas claúsulas suelo.

Los bajos tipos de interés hace, además, que los clientes de banca sigan optando masivamente por el interés variable. El 94,4% de las hipotecas constituidas en enero utilizó un tipo de interés variable, frente al 5,6% de tipo fijo. El euríbor supone, a su vez, el interés de referencia en el 88% de los nuevos contratos hipotecarios.

El índice arcó su máximo histórico en julio de 2008, al cerrar en el 5,393 %, y a partir de ese momento inició una trayectoria a la baja que se paró en 2010, y que retomó a mediados de 2011.