¿De verdad queremos más hipotecas?

Ahora que la ley hipotecaria es tema de debate, un argumento esgrimido a favor de la normativa actual es que activa el crédito. Que con una normativa menos, digamos, usurera, se darían menos hipotecas. Y eso, que alguno podría considerar una mala noticia, para mí es una buena.

En realidad, hablamos de burbuja inmobiliaria en España. Pero, si hubo una burbuja, fue la crediticia. Fue la concesión de hipotecas baratas la que alimentó el precio de la vivienda; con un crédito menos desbocado no solo la banca no necesitaría pedir dinero al Estado, sino que además la vivienda no sería tan cara.

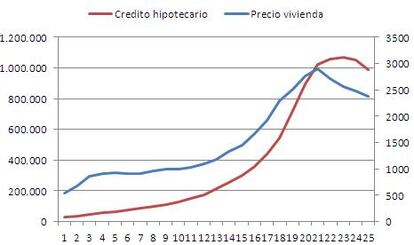

Me he tomado la pequeña molestia de buscar la correlación entre estas dos variables, tomando datos del Banco de España para crédito hipotecario y de Sociedad de Tasación para precios de la vivienda (Fomento y el INE no tienen cifras de la suficiente antigüedad). El resultado es una correlación de 0,93. Por explicarme, el 1 significa una correlación total: ambas variables se mueven exactamente a la par. En resumen se puede decir que la subida del crédito va aparejada a más del 90% de la subida de los precios de la vivienda. Aquí está el gráfico, que arranca en 1987.

Entre 2001 y 2007, la etapa de la gran burbuja, los precios de la vivienda se duplicaron mientras el crédito hipotecario creció nada menos que el 240% porque, además de financiar casas más caras, se cerraban muchas más operaciones. Pero, ¿fue primero el huevo o la gallina? Es decir, ¿puede ser que el precio impulsase el crédito? Como todas las burbujas, la inmobiliaria se retroalimenta, pero en principio, sin crédito no hay dinero para fomentar un alza tanto en el precio de los pisos como en el número de operaciones.