Preferentes y fiscalidad: ¿cómo compensar las pérdidas?

Mucho se ha hablado a lo largo de los últimos meses de las preferentes: ¿qué son?, ¿cómo funcionan?, ¿porqué se han comercializado masivamente a lo largo de los últimos años?, ¿se explicaron los riesgos y las características de las mismas a los inversores? Sin embargo, poco se ha comentado sobre ¿cómo tributan las preferentes o si puedo compensar el rendimiento negativo generado?

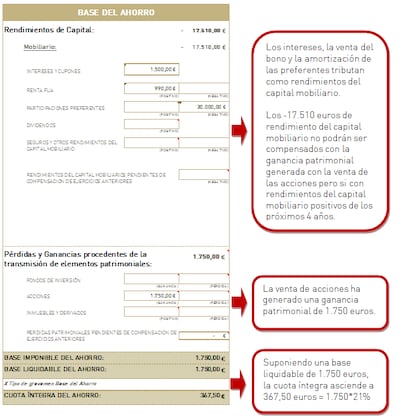

Las rentas percibidas por los inversores tienen la consideración de rendimientos del capital mobiliario derivados de la cesión a terceros de capitales propios, ya se trate de la remuneración percibida por su titular -que tendrá una retención del 21%-, como la procedente de la transmisión o amortización de dichos valores -no tiene retención-.

La venta de participaciones preferentes generando un rendimiento del capital mobiliario negativo, podrá ser compensada con rendimientos del capital mobiliarios positivos generados a lo largo de ese mismo ejercicio -intereses, dividendos, cupones, rescate de seguros no colectivos, venta de activos de renta fija-, pero nunca con ganancias patrimoniales -venta de acciones, fondos de inversión, productos derivados o inmuebles-.

Haga clic sobre la imagen para ampliar

La visión global que ofrece el asesoramiento financiero, basado en un estudio de planificación financiera, nos permite anticipar este tipo de situaciones. Al fin y al cabo, en la gestión de las finanzas personales, lo primero "Eres tú, no tu dinero".

Paula Satrústegui