¿Qué se puede hacer con 800.000 millones?

Mientras nuestros líderes europeos lidian con una crisis cuya resolución aparenta ser imposible, mientras el tercer y cuarto país de la zona euro están amenazados de rescate, por no poder acudir a los mercados de capitales, y mientras por estos motivos el mundo se asoma a una recaída de la crisis, el guardián de los secretos de la austeridad y la estabilidad de precios amanece cada día con un saco de casi 800.000 millones de euros en su sótano virtual.

Son 800.000 millones de dinero aparcado en el BCE. Dinero que no va a ningún sitio. Es más, ni siquiera aporta a sus propietarios una rentabilidad digna de tal nombre, salvo que en estos tiempos tan extraños consideremos como tal a un tipo de interés del 0,25%. Es lo que paga el BCE por su mecanismo de de depósito.

Esta cantidad, recordemos, es superior a la capacidad de maniobra del fondo de rescate, y es equivalente a toda la deuda pública española en circulación. Valdría para financiar los vencimientos de España e Italia juntas durante un par de años. Los propietarios de este dinero podrían invertir en deuda española a dos años por encima del 4,5%, pero prefieren tener el dinero ahí, al 0,25%.

Estos inversores, bancos o instituciones estarían, seguramente, encantados de poder sacar a sus ahorros (o a los ahorros de terceros) una rentabilidad mayor. Pero prefieren no hacerlo. Éste es el problema: hay gente que cobra millones de euros por mover dinero y no se les ocurre nada mejor que meterlo en un calcetín. Y las instituciones europeas son incapaces de parar este sinsentido.

El guardián del tesoro, no obstante, prefiere guardar las apariencias y no enfrentarse en público a las inquisitoriales huestes del Bundesbank. El comunicado del último consejo de gobierno sobre los tipos de interés es un ejemplo. Habla de la M3, de la inflación subyacente y del anclaje de las expectativas. Y casi de refilón, habla de las tensiones en los mercados financieros. La realidad es diferente, y nos enseña un sistema financiero roto.

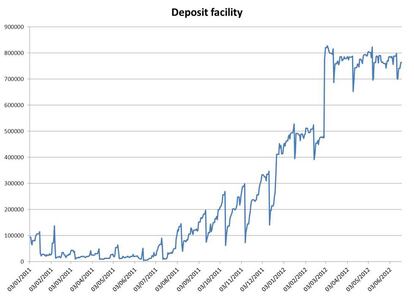

Los depósitos en el BCE se dispararon a partir del momento en el que el banco inundó de dinero el sistema bancario para evitar el colapso de la deuda española e italiana. Como se ve en el gráfico, el gran salto de los depósitos se registró a partir de diciembre, tras la barra libre de liquidez a tres años, si bien ya venía subiendo desde antes. En cualquier caso, la curva enseña también la rapidez con la que se esfumó este efecto: caen los tipos y se consigue una tregua. Pero eso solo sirve para que los inversores vendan deuda periférica y se lleven el dinero bien a la hucha del BCE, bien a la deuda alemana, cuya rentabilidad es aún menor, como comentábamos el otro día.

Quizá por este motivo el BCE se ha mostrado reticente a reactivar este programa. Ahora bien, eso no quiere decir que no haga nada. La relajación de las exigencias para los activos que se depositan en el banco cuando se pide dinero supondrá un alivio para las entidades financieras de los países con más problemas. Con el mercado de deuda cerrado, los ratings en caída libre (como pasa siempre que la prima sube) y cada vez más exigencias de garantías en las cámaras de contrapartida, el BCE es casi la única fuente de liquidez.

De momento, estas medidas no parecen suficientes para estabilizar el mercado. Pero ni eso ni el hecho de que el banco lleve meses sin comprar deuda calman al Bundesbank, que no tiene problemas en airear sus desacuerdos en público. Que una autoridad monetaria se dedique a darle titulares a periódicos que llevan en su portada chicas desnudas es otra prueba de que algo no funciona.

En cualquier caso, y por volver al inicio de la entrada, esos 800.000 millones aparcados en Fráncfort nos indican que lo que falta en Europa no es dinero, sino confianza y un proyecto europeo. Europa no necesita declaraciones rimbombantes ni cumbres históricas. Necesita convencer a quien tiene el dinero debajo del colchón que lo use. Que un 4% es más que un 0,25%.

Música contra la crisis. Yo la Tengo. Sugarcube

Sígueme en Twitter @Nuno_Rodrigo5 o pinchando aquí