Tu pensión es tu responsabilidad

Hace menos de un año que se aprobó la reforma del Sistema de la Seguridad Social, y, a pesar de ello, las noticias acerca del Sistema de Pensiones no dejan de estar encima de la mesa.

¿Qué cambios introduce la reforma de Julio de 2011 y cuando entrarán en vigor?

Los cambios más importantes de dicha reforma, que entrará en vigor entre 2013 y 2027 son:

- Retrasar la edad de jubilación a los 67 años -siempre que no tengan 38,5 años cotizados-.

- Ampliar el periodo de cálculo de bases de cotización a 25 años -de los 15 actuales-.

- Aumentar el número de años necesarios para recibir el 100% de la base reguladora.

- Retrasar de la edad de jubilación anticipada a los 63 años.

Todas estas medidas han hecho que las pensiones se reduzcan en el futuro un 15% de media aproximadamente. Los menos perjudicados serán todos aquellos que desde los 40 años hayan estado cotizando al máximo y que al cumplir 65 años tengan más de 38,5 años cotizados a la Seguridad Social.

¿Habrá más reformas? ¿Por dónde podrían ir las mismas?

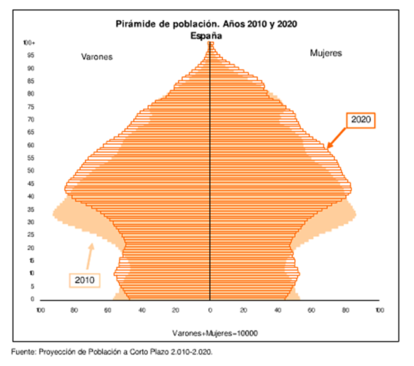

No cesan las voces que aquellos que consideran que, dado el envejecimiento de la población, la reforma debe ser más profunda. No es algo nuevo que:

- Los jubilados y dependientes vivirán cada vez más años de media, recibiendo una pensión durante muchos más años que en el pasado -expertos como Thomas Kikowood lo llevan comentando mucho tiempo: ¡Cada día que pasa la esperanza de vida aumenta en más de 5 horas!-.

- La baja tasa de natalidad hace que, en el futuro, la tasa de número de cotizantes por jubilado, baje drásticamente.

Por este motivo, la OCDE advierte que se necesitan esfuerzos complementarios para atajar el problema de la sostenibilidad del sistema de reparto y recomienda no sólo aumentar la edad de jubilación sino introducir las pensiones privadas obligatorias. Las medidas aconsejadas por Bruselas vienen también en esta línea. Esta medida perjudicará a todos aquellos que no tengan un numero de años cotizados determinado -38,5 años según la reforma de julio de 2011-, ya que deberán de trabajar dos años más, empezando a recibir la pensión más tarde.

Adicionalmente, la Ministra de Empleo y Seguridad Social, Fátima Báñez, ha comentado públicamente la posibilidad de aumentar, a toda la vida laboral, el número de años utilizados para realizar el cálculo de la Pensión, lo cual:

- Perjudicará a todos aquellos que los primeros años de su carrera profesional hayan cotizado a bases inferiores, a los que tengan lagunas de cotización durante los primeros años o a los autónomos, que en la mayoría de los casos, cotizan al mínimo durante los años que no se utilizan para el cómputo de la pensión, ya que al calcular la base reguladora, los años con cotizaciones inferiores o lagunas harían que la misma disminuyera.

- Beneficiará sin embargo a aquellas personas que después de trabajar durante muchos años, dejen de cotizar durante los últimos años de su carrera profesional, ya que su base reguladora aumentará.

Lo que no cabe duda es que la reforma de la Seguridad Social dará mucho que hablar a lo largo de los próximos meses y si no queremos que el día de mañana nos “pille el toro” deberemos de planificar con antelación el momento de la jubilación. No sólo debemos hacernos la pregunta de ¿Qué me va a pagar la Seguridad Social en el momento de la Jubilación? sino que hemos de dar un paso adicional... ¿Qué puedo hacer hoy para que, en cualquier escenario futuro del sistema de pensiones, mi situación sea holgada y solvente? La respuesta es sencilla, el ahorro es un consumo diferido por lo que cuanto antes comencemos a ahorrar, mejor será el nivel de vida que podremos tener en la jubilación. Todos aquellos que sean capaces de hacerse estas dos preguntas y “planificar su futuro” se encontrarán en una situación privilegiada en el momento de la jubilación.

Paula Satrústegui