Sacos terreros contra el tsunami

No hay que ser economista para darse cuenta de la más que dudosa eficacia de la austeridad para recomponer el crecimiento o la confianza de los mercados. Empezó en mayo de 2010, llevamos dos años y hoy estamos en la portada de todos los medios económicos del mundo.

Intentemos poner cifras al asunto. Mucho se habla de no gastar más de lo que se gana, de cuadrar las cuentas públicas o de equilibrar la balanza comercial. ¿Tiene sentido? El presupuesto más draconiano presentado nunca en España supone un ajuste de 27.300 millones. El otro día publicamos en el periódico que los inversores extranjeros habían sacado 96.000 millones de euros en los últimos 12 meses, entre inversiones de cartera e inversiones indirectas. Se excluye la inversión directa porque ésta se supone, como la financiera, de ida y vuelta.

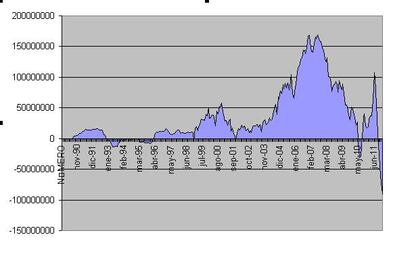

El Banco de España ofrece datos sobre la inversión extranjera, mes a mes, desde los años 90 (es ésta la fuente del artículo enlazado antes). Este es un gráfico desde 2001 en el que, para evitar demasiada volatilidad, se representan los flujos de capitales a o desde España en los 12 meses anteriores a cada fecha.

En julio de 2007, cuando estalla la crisis subprime, España recibía 168.000 millones de euros al año (más del 15% del PIB) de inversión financiera exterior. El grifo se cerró y, dos años después, el flujo de inversión se quedó en 38.000 millones. Después la volatilidad fue aún mayor. De entradas de capital por 75.000 millones a salidas por 122.000 desde junio de 2010 hasta ahora.

Junio de 2010 fue justo cuando, forzado por Bruselas, el Gobierno empezó con la tijera. En todo caso, en año y medio España sufrió una pérdida neta de capitales de 200.000 millones, equivalente al 20% del PIB. Solo la acción del BCE ha podido evitar el colapso a cambio, como saben, de recortes.

También con los mismos datos del Banco de España, podemos ver la posición deudora de España en el Eurosistema. Se incrementó en más de 100.000 millones de euros en 2011. Aquí, los dos gráficos solapados, el de inversiones extranjeras en España y el de la posición de España en el Eurosistema.

Como dice Richard Koo, economista jefe de Nomura, en este paper de lectura obligada, España está sometida a una espiral destructiva llamada deflación de su hoja de balance. Empresas y particulares prefieren reducir deuda en vez de pedir dinero aunque el tipo de interés sea cero. El ahorro que se pueda generar no se reinvierte, sino que sale del sistema financiero y huye del país. Eso es lo que ilustran estos gráficos.

En este contexto, la política monetaria es inútil (los tipos ya están cercanos al cero), y solo la política fiscal es útil: el Gobierno capta los ahorros, se endeuda y gasta. Es lo que hizo Japón en los años 90. Pero eso es, precisamente, lo que está dejando de hacer desde 2010 España.

Según Koo, sin ayuda, estas economías afrontan una recesión como la de Estados Unidos en los años 30, con una contracción del 30% del PIB. El BCE ha sido la ayuda que cita Koo. Su propuesta es establecer controles de capitales de modo que los inversores españoles solo compren bonos españoles, y los alemanes bonos alemanes. Así, el endeudamiento del Gobierno español dependerá del ahorro español, y así sucesivamente.

En cualquier caso, y volviendo al tema de inicio, los recortes presupuestarios que aplica con diligencia nuestro Gobierno son el equivalente de llenar la costa de sacos terreros ante una alerta de tsunami: no hay tiempo de preparar la defensa, y aunque se preparase no serviría para nada, porque la ola es demasiado grande. El desapalancamiento público y privado por el que se aboga con moralejas de fábula infantil no sirve de nada a corto plazo, ni mantendrá a España en el euro. El tenderete solo se aguanta con la ayuda del BCE. Si se marchan de España 200.000 millones de euros, recortar en educación o investigación solo servirá para cercenar el futuro de nuestros hijos o para convencer a Draghi de que no nos cierre totalmente el grifo del oxígeno. Poco más.

Música contra la crisis. Homenaje a los organizadores de Londres 2012 que querían que tocase Keith Moon, The Who The Kids are Alright

Sígueme en Twitter @Nuno_Rodrigo5 o pinchando aquí