El EFSF es tan de 2011... ¡viva el LTRO!

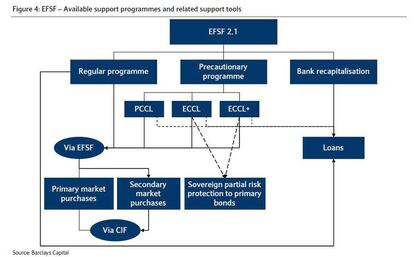

Para cuando S&P ha concretado la rebaja de rating del fondo de rescate europeo, el mercado está ya a otra cosa. Eso, suponiendo que en algún momento haya prestado atención a las kafkianas discusiones sobre la estructura del fondo, una especie de Frankenstein financiero que pocas personas pueden entender sin poner en serio peligro su salud mental. Como muestra, un diagrama de Barclays Capital sobre la sencilla estructura del fondo:

El recorte de S&P supone una pérdida de margen de maniobra sustancial, y según cálculos de Credit Suisse, la capacidad efectiva actual rondaría los 110.000 millones de euros. Poco importa. Hasta el momento, el fondo de rescate (llamado EFSF o FEEF) solo ha tenido que emitir 20.000 millones de euros. Y el plan de cambiar este fondo de rescate por el mecanismo permanente de estabilidad (ESM o MEDE) para julio puede verse acelerado. En otras palabras, la rebaja del fondo de rescate no es tan problemática hoy como lo habría sido hace seis meses, porque el MEDE opera con dinero desembolsado o comprometido, no con garantías, y por tanto no depende tanto de los ratings. Salvo que España o Italia necesiten ayuda de aquí a julio, esto está controlado.

Sobre todo porque, por el camino, el BCE ha puesto su granito de arena, aunque intentando que no se note. La subasta de deuda a tres años (LTRO, como se ha dado en llamar) ha repartido al sistema financiero europeo todo el dinero que necesitaba, casi medio billón de euros para empezar, y eso ha permitido que la banca se atreva a comprar deuda del Tesoro, hasta el punto de que España ha duplicado las colocaciones aprovechando la coyuntura.

De hecho, Credit Suisse comentaba ayer que la próxima subasta de febrero, una vez que pedir dinero al BCE ya no es un estigma entre la banca, las peticiones de dinero podrían dispararse hasta superar el billón de euros (el resto de analistas espera cifras mucho más bajas). En todo caso, el citado LTRO ha dado algo de tiempo a Rajoy y Monti. No sabemos si el suficiente.

Es más, no son pocos los analistas que apuntan que que, aunque la rebaja es una mala noticia, puede alterar el equilibrio de fuerzas en el BCE. De los 23 miembros del consejo, unos cinco votan siempre con el Bundesbak, explica el banco suizo. La periferia tiene ocho votos (más dos posibles de Malta y Chipre). Francia y Austria habiendo perdido la triple A. Bélgica está amenazada por los mercados y algunos inversores apuntan que Holanda podría empezar a resultar vulnerable. En este contexto, puede que el BCE (que ya se dejó por el camino a Stark y Weber) sigua moviéndose hacia posiciones un poco menos dogmáticas.

Música contra la crisis. Eli Paperboy Reed. Come on and get it

Sígueme en Twitter @Nuno_Rodrigo5 o pinchando aquí