La imagen del desastre

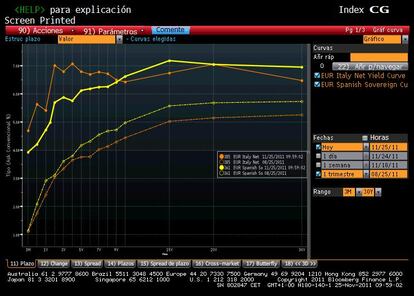

El gráfico de abajo, sacado de Bloomberg, muestra las curvas de tipos de España (amarilla) y de Italia (naranja), las actuales, que son las de arriba, y las de hace tres meses. Como se puede ver, no es solo que los tipos de interés hayan subido; el gráfico italiano es decreciente en buena parte de su recorrido. ¿Qué significa eso? Que se pagan más intereses por la deuda a plazos cortos que a plazos largos. Les voy poniendo en antecedentes: eso es malo.

Este fenómeno, cuando la curva de tipos se invierte, es un contrasentido económico. Los créditos a más largo plazo exigen más interés porque, con el tiempo, la probabilidad teórica de que no sea devuelto y la probabilidad de que la inflación haga mella sobre el coste de prestar dinero aumentan. La curva invertida es señal de que los riesgos se perciben como inmediatos. En este caso, más que bien riesgo de impago sería riesgo de tipo de cambio; de que Italia devuelva su deuda en liras o España en pesetas.

En el gráfico se puede ver que la curva de tipos de hace tres meses era más o menos normal en España e Italia. Ahora España está algo mejor que Italia, la curva no está tan invertida, pero la situación del mercado puede invertir totalmente la curva en cualquier momento.

Esta percepción es onerosa para el Tesoro, que debe pagar intereses disparatados a corto plazo. Pero puede capear la tormenta. Donde es extremadamente dañina la inversión de la curva de tipos es en bancos y empresas. Estas entidades tienden a financiarse a plazos más cortos que el Tesoro. Los bancos emiten deuda, pero raramente lo hacen a más de cinco años. Los depósitos bancarios, asimismo, también se contratan a plazos de seis a 18 meses, por lo general.

El año que viene, según Bloomberg, solo estas dos entidades tienen vencimientos de deuda por 47.000 millones de euros, y en 2013 por otros 43.000. La subida de la prima de riesgo es un problema. Pero la subida de los tipos de interés a corto plazo puede ahogar el sistema financiero, que se queda sin opciones para emitir deuda a tipos razonables, y a la hora de captar depósitos tiene la competencia del peor de los rivales posibles (porque es quien garantiza en última instancia los depósitos).

La subida de los tipos a corto plazo daña los márgenes y puede hundir los beneficios precisamente cuando el sector necesita generar capital para cubrir agujeros y exigencias europeas. Además, las entidades con problemas para financiarse cerrarán aún más el grifo del crédito. Por eso el BCE está planteando hacer préstamos a largo plazo. Pero, aun en ese caso, tipos a corto plazo en los niveles actuales no se pueden sostener por mucho tiempo.

Para los más freaks, otra imagen de la evolución de la curva de tipos italiana, ésta en 3D. Se ve cómo la subida es más aguda en la parte corta (la más cercana).

Sígueme en Twitter: @nuno_rodrigo5 o, si no tienes cuenta https://twitter.com/#!/nuno_rodrigo5