Los indicadores de riesgo dan un respiro a los inversores

La volatilidad se ha reducido y las primas de riesgo y otros termómetros de la crisis revelan que el mercado se ha apaciguado

Todavía quedan muchos peligros por superar. En cualquier momento, pueden volver a coger fuerza alguno de los diversos fantasmas de la crisis, como los problemas de la deuda pública o el miedo a una recaída económica. La buena noticia es que los inversores han disfrutado de una cierta tregua en las últimas semanas. Pese a que el Ibex retrocedió el viernes un 1,66%, recupera un 15,2% desde el mínimo de 8.669,8 puntos que marcó el pasado 8 de junio.

"Creemos que la tendencia de fondo en activos de riesgo será positiva los próximos meses. Podrán beneficiarse las materias primas, la renta variable y la renta fija corporativa. Pero habrá altibajos y previsiblemente estos activos no evolucionarán a la par", señala Félix González, socio director general de Capitalia Familiar. Los principales indicadores de riesgo muestran una cierta mejoría, aunque en la mayoría de los casos continúan en cotas muy elevadas en términos históricos. Los cinco siguientes aparecen entre los más importantes para los inversores.

1. Bonos públicos

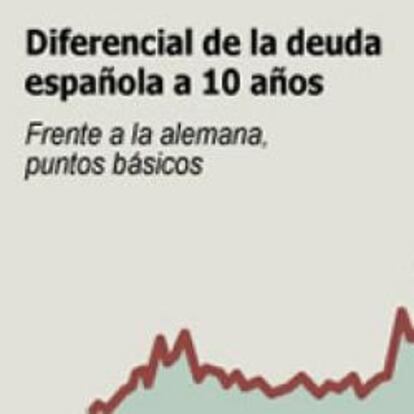

La prima de riesgo de la deuda española ha bajado un 16,1%, hasta 185,6 puntos básicos, desde el máximo que alcanzó el pasado mes de junio

Los problemas en la renta fija pública han sido el penúltimo capítulo de la crisis que estalló hace ahora tres años. El plan de rescate de Grecia desató en mayo el miedo a que algunos países no pudieran hacer frente a sus vencimientos.

La prima de riesgo de España, medida como el diferencial de rendimiento entre los bonos españoles y alemanes a 10 años, llegó a situarse el pasado 16 de junio en los 221,2 puntos básicos -100 equivalen a un punto porcentual-, récord desde 1996. En enero, el diferencial se situaba en torno a los 60 puntos.

El miedo de los inversores, espoleado también por rumores malintencionados, ha llevado a reducir su peso en bonos de países periféricos de la zona euro en favor de economías que se perciben más seguras, principalmente la alemana.

Pero las últimas subastas de bonos efectuadas en Grecia y, especialmente, en España, han aplacado en parte los temores del mercado. El Tesoro español colocó el jueves 3.000 millones de euros en bonos a 15 años con una demanda de 7.721 millones, más del 50% de extranjeros. Esta facilidad de colocar papel en el mercado, aunque sea a precios elevados, ha apaciguado las dudas de una parte de los inversores, lo que ha hecho que las primas de riesgo se moderen.

Al cierre del viernes, el diferencial de España se situaba en 185,6 puntos básicos, un 16,1% por debajo del récord. Los seguros contra el impago de la deuda del país (CDS, por sus siglas en inglés), han bajado un 17,6% desde los máximos.

2. Volatilidad

La volatilidad implícita ha experimentado una importante bajada, pese a lo que pueda parecer, como revelan el Vix, que mide la del S&P 500, y la del Vdax, que determina la del Dax. Desde los máximos de mayo, han caído un 40% y un 34% respectivamente. Esto supone que ha descendido el miedo de los inversores a entrar en Bolsa.

En índices como el Ibex, sin embargo, las oscilaciones continúan siendo muy bruscas, debido al peso de la banca. Los expertos consideran que la volatilidad se ha estabilizado, pero advierten de que continuará elevada los próximos meses.

3. Deuda privada

El riesgo corporativo también se ha reducido. El índice Itraxx Crossover Europe a cinco años, que agrupa los seguros contra el impago de la deuda de compañías con un rating inferior a la categoría de inversión, se situaba a cierre del viernes en torno a 534 puntos, según Markit.com, frente al máximo de 628 puntos que alcanzó en junio. Este índice, uno de los termómetros más seguidos por los inversores para seguir la evolución de la crisis, se sitúa un 54,3% por debajo del máximo de 1.152 puntos, que llegó a marcar en marzo del año pasado, según Bloomberg.

El miedo a la deuda bancaria se ha moderado igualmente. La próxima publicación de los test de estrés de la banca europea, el próximo 23 de julio, ha propiciado una mejora del sentimiento sobre el sector. El Itraxx financiero a cinco años, que agrupa los CDS sobre deuda de bancos europeos de gran calidad, se situaba a cierre del viernes en unos 138 puntos, frente al récord de junio, superior a los 200 puntos. En Bolsa, el índice sectorial del DJ Stoxx 600 recupera un 10,5% frente a los mínimos del mes pasado.

4. Análisis técnico

La situación se ha deteriorado tras la sesión del viernes, pero todavía hay esperanzas de que los principales índices puedan derribar sus próximas resistencias. El Ibex fue incapaz el jueves de traspasar el entorno de los 10.300 puntos: "Sólo la superación de los 10.352 confirmaría el cambio a un escenario técnico de mayor impulsividad alcista que el actual", señalan desde el departamento de análisis de Noesis.

El dinero negociado de media en la Bolsa española entre el 5 y el 9 de julio, la semana en que el Ibex escaló un 9,5%, se situó cerca de los 3.900 millones de euros. Una cifra un 6,5% superior a la media del mes pasado, aunque por debajo de la de julio (4.264 millones). Los expertos consideran que un elevado volumen de negocio aporta fiabilidad a un determinado movimiento.

En Estados Unidos, los índices se han replegado hacia sus soportes, después de conocerse datos económicos que apuntan a una desaceleración de la recuperación económica. Según los expertos de Citi, el nivel que debe vigilarse en el S&P 500 son los 1.060 puntos, que todavía no ha perdido.

5. Interbancario

La evolución del euríbor revela un cierto incremento de la tensión en el mercado interbancario durante los últimos tiempos. La referencia a 12 meses, la más utilizada en España para calcular el coste de las hipotecas, ha pasado del mínimo en el 1,211% que marcó a finales de marzo hasta el 1,38% del viernes. Este hecho prueba que ha aumentado, aunque sólo sea de forma leve, la desconfianza de los bancos a prestarse dinero entre sí. Y esto a pesar de que el BCE ha garantizado la liquidez a las entidades financieras, al menos hasta finales del ejercicio.