Una jubilación holgada a cambio de fidelidad

Las empresas ofrecen seguros para retener a sus mejores ejecutivos.

El nivel de vida que consigue un directivo gracias a su sueldo más la retribución variable puede quedar hecho trizas, como el cántaro del cuento de la lechera, en el momento de la jubilación. Contra lo que pueda parecer, y pese a la cultura financiera que se les presupone, los ejecutivos españoles no planifican con detenimiento su retiro, al menos no con la anticipación y el mimo suficientes como para conservar un nivel de ingresos similar al de estar en activo en el mercado laboral.

'Los planes de pensiones de empresa ayudan pero no resuelven la situación para los directivos, hay que buscar productos adicionales', apunta Vicente Pérez Jaime, socio responsable de previsión social de Mercer.

El sistema público garantiza este año una pensión máxima de 32.068 euros anuales. No habrá más dinero para aquellos cuyo sueldo haya superado durante años esa cuantía y, aunque la contratación de un plan de pensiones individual es relativamente habitual entre los directivos, cada vez es más abundante la contratación de otros productos financieros complementarios, que además pasan a formar parte de la retribución del ejecutivo y de los planes de fidelización de la empresa para la que trabaja. Porque, ¿qué se puede hacer para retener a un prestigioso chef y evitar su fichaje por un restaurante de la competencia? ¿O cómo lograr que la alta dirección se implique al máximo para cumplir un plan estratégico?

Pese a contar con una mayor cultura financiera, muchos directivos descuidan la planificación del ahorro de cara a su jubilación

Los seguros de ahorro para la jubilación son una buena fórmula para ello, según explica Carlos González Perandones, gestor de ING Employee Benefits, filial del grupo holandés especializada en soluciones financieras de recursos humanos y que lanzó un producto específico para la jubilación de directivos el pasado mes de septiembre.

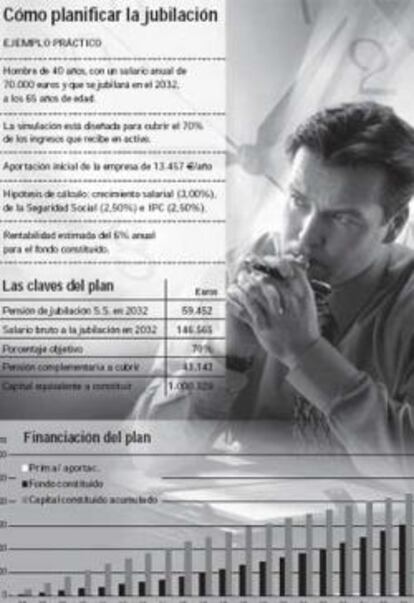

Diego Sánchez León, socio de Accenture y experto en recursos humanos, destaca que cada vez hay más conciencia entre los directivos de la necesidad de planificar su jubilación, una demanda que las empresas incorporan a sus programas de fidelización. Así, el producto lanzado por ING, denominado Plan Max, va dirigido a las empresas que desean retener a sus ejecutivos más brillantes. La compañía es quien realiza la aportación anual a este seguro. Para un directivo de 40 años, un salario de 70.000 euros al año y al que asegurar en el momento de la jubilación el 70% de los ingresos que recibe estando en activo, su empresa deberá realizar una generosa aportación inicial de 13.457 euros al año (ver cuadro). La titularidad del seguro es del directivo, de modo que lo conservará si se cambia de empresa, aunque la compañía ya no continuará realizando aportaciones.

'Los directivos preguntan cada vez más si contarán con productos para la jubilación cuando negocian un contrato', añaden en Mercer. Este tipo de productos es por tanto moneda de cambio tanto para el ejecutivo como para la compañía a la hora de cerrar un fichaje, sobre todo en una relación laboral a largo plazo. 'A menudo se vincula el seguro para la jubilación al cumplimiento de objetivos. O incluso se deriva el bonus anual a un producto de pensiones', explica Javier López Otaola, socio de PricewaterhouseCoopers.

Pymes y multinacionales

Desde una pequeña pyme a una gran multinacional. La contratación de un seguro para directivos de cara a su jubilación es una práctica no muy extendida pero sí común a compañías de muy distinto tamaño. 'Las que más lo ofrecen son las multinacionales pero también empresas pequeñas para ejecutivos en puestos clave', afirman desde PricewaterhouseCoopers. Sí surgen más distinciones según el sector empresarial. Por ejemplo, y según añade la consultora, las empresas constructoras son poco proclives a planes de fidelización con seguros de jubilación para sus ejecutivos, ya que cuentan con una mayor tradición familiar en la gestión. El sector de la moda y de la publicidad es otro donde tampoco abunda la demanda de seguros para la jubilación, ni desde las compañías ni desde los propios ejecutivos.Banca y eléctricas sí son en cambio sectores donde el conjunto de la retribución a los directivos es más sofisticada, aunque con matices. En banca de inversión y en el sector de capital riesgo cobra especial importancia el bonus, aunque no tanto la planificación de la jubilación, dada una estancia en la empresa previsiblemente corta.