Acaba la tanda inicial de negociación extrajudicial de las cláusulas suelo

Se cumple el primer trimestre, tras el mes de puesta en marcha, que la banca tiene para contestar a quienes reclaman por esta vía Algunas entidades pagan por primera vez por este canal pero el sector estima que solo se compensa a un 25% de afectados

El plazo máximo que las entidades financieras tienen para dar una contestación a los primeros clientes que hayan reclamado la devolución de lo pagado en aplicación de cláusulas suelo hipotecarias opacas por la nueva vía extrajudicial concluye el martes.

Certificar el éxito o el fracaso del mecanismo ideado por el Gobierno para evitar el colapso de los juzgados llevará aún meses, dado que el grueso de entidades se niega a dar datos de las solicitudes recibidas y que el órgano de control previsto aún no ha sido constituido.

Aunque la vía extrajudicial ha sido el canal elegido por algunas entidades para comenzar a compensar a sus clientes tras años de pulso judicial, como es el caso de BBVA, fuentes del sector financiero estiman que el mecanismo tan solo servirá para indemnizar a una cuarta parte de quiénes han reclamado. El temor a que el colapso judicial solo se haya retrasado ya recorre los juzgados, donde prevén un aluvión de nuevas demandas de los clientes insatisfechos con la vía extrajudicial.

El mecanismo de negociación fue impulsado por el Consejo de Ministros del 20 de enero mediante un decreto ley, apoyado por PSOE, Ciudadanos, PNV y Coalición Canaria, que permitía a los consumidores presentar sus reclamaciones desde el lunes 23 de enero. “El plazo máximo para que el consumidor y la entidad lleguen a un acuerdo y se ponga a disposición del primero la cantidad a devolver será de tres meses a contar desde la presentación de la reclamación”, señalaba el texto que daba, sin embargo, un mes de margen a la banca, en el que el contador no entraba en marcha, para implantar un servicio de atención específico para estas solicitudes.

Para todas las reclamaciones presentadas desde finales de enero, por tanto, los tres meses de plazo comenzaron a contar desde el 23 de febrero, con lo que el periodo inicial para alcanzar un pacto culminará el martes. El sistema, no obstante, seguirá vigente y la banca está obligada a atender las reclamaciones que se sigan presentándo, con un límite de tres meses para culminar la negociación desde la recepción de cada solicitud.

Este decreto fue la respuesta del Ejecutivo al dictamen de la Corte de Luxemburgo del pasado diciembre en la que decretaba que la banca debe devolver lo cobrado por cláusulas opacas con retroactividad total, y no solo desde mayo de 2013 como había fijado el Tribunal Supremo.

El objetivo del Gobierno era encauzar por esta vía las potenciales reclamaciones de los cerca de 1,5 millones de consumidores con cláusula suelo en su contrato, aquella que limita la rebaja de la cuota que paga el cliente de una hipoteca a tipo variable pese a la caída del euríbor. Desde el Ministerio de Justicia se estima que derivar todas las reclamaciones a la vía judicial duplicaría la carga de trabajo anual de los juzgados, con un coste de 26,3 millones para las arcas públicas.

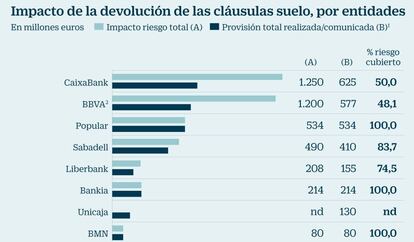

Uno de los éxitos más destacables de la medida hasta la fecha es que el mecanismo extrajudicial ha sido elegido por BBVA como medio para devolver por primera vez, tal y como adelantó este diario, lo cobrado a sus clientes antes de mayo de 2013, fecha en que eliminó todos los suelos de sus hipotecas al considerar el Supremo que eran nulas por su falta de transparencia.

La entidad estima que ha ingresado 1.200 millones de euros por estas cláusulas y ha provisionado 577 millones para hacer frente a las reclamaciones recibidas. BBVA no ha facilitado el número o el volumen de compensaciones que ha ofrecido a su clientela aunque por ahora ha descartado elevar el colchón que tiene para abordar la factura.

La entidad que preside Francisco González comenzó a pagar después de que el Supremo asumiera el criterio del Tribunal de Justicia de la UE (TJUE), el pasado 14 febrero, cuando impuso la devolución con retroactividad total y refutó el recurso de BBVA que alegaba que su caso ya había sido juzgado.

Aquel mismo día se produjo el segundo gran hito judicial sobre cláusulas suelo que ha acontecido desde la puesta en marcha de la vía negociada. A la misma vez que la banca veía cerrarse definitivamente la puerta de las devoluciones limitadas en el tiempo, el Supremo abría una ventana que ha oxigenado la estrategia de defensa del sector en una pugna con su clientela en la que se juega unos 4.700 millones.

El Alto Tribunal dio por válida una cláusula suelo, por primera vez, al considerar que se cumplieron los requisitos de transparencia necesarios en su comercialización. El fallo versaba sobre un caso muy concreto, que afectaba a Caja Rural de Teruel. Durante el procedimiento, la entidad demostró que la cláusula había sido objeto de negociación con el cliente, quien logró un suelo más bajo que el que ofertaba habitualmente la caja al acudir con la propuesta de la competencia.

Fuentes financieras revelan que, desde entonces, las entidades ha comenzado a hacer acopio de los correos electrónicos y demás comunicaciones mantenidas con los clientes para poder demostrar que hubo una negociación personalizada de las condiciones, aunque no afectaran directamente a la cláusula suelo, y defender así la validez de los contratos.

Más allá, el fallo ha dado esperanzas a las entidades que vienen defendiendo la claridad y validez de sus cláusulas suelo, especialmente a aquellas cuyas condiciones no han sido analizadas aún por parte del Supremo, como es el caso de Sabadell o Unicaja, cuyas hipotecas cuentan con el aval de la Audiencia Provincial de Sevilla.

Ninguna de las dos revela datos sobre las reclamaciones extrajudiciales atendidas como no lo hace CaixaBank, que tampoco cuenta con fallo en contra del Alto Tribunal pero optó por retirar voluntariamente todos sus suelos en otoño de 2015. Popular, que sí tiene cláusulas anuladas por el Supremo, solo detalla que ha recibido 78.584 reclamaciones en los últimos cuatro meses. Tampoco Liberbank o Abanca han dado información.

Todas las entidades aseguran estar estudiando caso a caso y pagando cuando procede. Algunas critican que un 10% de las reclamaciones recibidas son inválidas por ser de clientes que ni tenían cláusula suelo o que no son consumidores.

Más detalles ofrece Ibercaja, que ha aprobado compensaciones para el 23% de los solicitudes. La entidad heredó sus suelos de Caja3, integrada entre otros por la CAI, antigua competidora. Paradójicamente, muchos clientes de CAI que reclaman a Ibercaja tantearon las hipotecas de ambas y eligieron las de la primera, más baratas por tener cláusula suelo, por lo que a Ibercaja le consta que hubo negociación.

La excepción en el sector son las entidades nacionalizadas, Bankia y BMN, que predicaron con el ejemplo aprobando una devolución prácticamente generalizada de lo cobrado a sus clientes, lo que sus competidores privados critican que se hace con pólvora del rey. Bankia ha reintegrado ya más de 160 millones de euros a más de 35.000 clientes y BMN ha recibido 20.100 reclamaciones y ha devuelto 27,1 millones.

El dato global de devoluciones del sector no se conocerá, previsiblemente, al menos hasta que se constituya el órgano de control, compuesto por representantes de consumidores y la abogacía, que debe realizar un informe semestral de seguimiento. Su formación, prevista en el decreto de enero, requiere de un desarrollo reglamentario no acometido.

“Hay entidades que rechazan casi de forma sistemática la mayor parte de las reclamaciones”, denuncian mientras desde el bufete Sanahuja-Miranda, alertando que “a partir de junio se va a producir un aluvión de demandas judiciales sobre cláusulas suelo” que podría provocar un “colapso judicial”.

Ni siquiera la especialización de un juzgado por provincia impulsada por el CGPJ garantiza la digestión del previsible “aluvión” de litigios, asume Rafael Lara, presidente del Colegio Nacional de Letrados de Justicia.

Paradójicamente, el propio mecanismo de negociación extrajudicial se ha convertido en materia de análisis para los jueces después de que el Tribunal Constitucional aceptara la última semana el recurso de Podemos, que denuncia que la fórmula es garantista para la banca pero no para el consumidor.

Claves a tener en cuenta

¿Cómo reclamar por la vía extrajudicial?

Las entidades financieras están obligadas a atender las reclamaciones que reciban de consumidores con cláusulas suelo en sus hipotecas desde el pasado 24 de enero y a tener departamentos de atención especializados desde el 24 de febrero, que permitan a la clientela informarse y presentar su solicitud desde cualquier oficina.

¿Qué plazo hay para responder?

A partir del 24 de febrero, el periodo establecido para alcanzar una cuerdo es de un máximo de tres meses a partir de la recepción de la reclamación. Dentro de dicho plazo, la entidad deberá ofrecer una contestación al cliente, con una justificación si rechaza su petición, o con una oferta económica detallada si la acepta, contemplando además un periodo de reflexión de 15 días para que el consumidor valore si está conforme con la propuesta.

¿Qué ocurre si no hay acuerdo?

Acudir al mecanismo de negociación extrajudicial exige no haber abierto, o al menos suspender temporalmente, cualquier acción legal planteada por el cliente contra la entidad financiera. Pasados tres meses desde la reclamación, si el consumidor no recibe respuesta, no queda conforme con la devolución propuesta por la entidad o si esta le niega la compensación, el cliente tendrá derecho a acudir a los tribunales para tratar de lograr una compensación por lo abonado indebidamente. Las cláusulas suelo son una fórmula perfectamente legal y solo son nulas cuando se demuestra que no se comercializaron bajo los criterios de transparencia que el Tribunal Supremo estableció en su sentencia de mayo de 2013. Con todo, fuentes financieras admiten que en lo que va de año, el 97% de las sentencias sobre cláusulas suelo emitidas por audiencias provinciales han sido fallos favorables al cliente.