¿Qué gastos de la hipoteca asume ya la banca?

La banca asume ya parte de los costes de notaría, gestoría y registro pero justifican lo cobrado ante quienes reclaman Sabadell y Bankia son las entidades que más partidas cubren, Popular carga todo al cliente

Los gastos de constitución de la hipoteca se han convertido en el penúltimo quebradero de la banca en su relación con los clientes. La sentencia de diciembre de 2015 en la que Tribunal Supremo considera nula una cláusula que obliga al cliente a cargar con todos los gastos asociados a la constitución del crédito ha abierto un nuevo frente de reclamaciones a las entidades.

Por regla general, estas se resisten, de momento, a compensar a los consumidores por la factura que abordaron en solitario en su día pero, desde hace meses, el grueso de la banca ha comenzado a compartir parte de la carga en los nuevos créditos que concede. A falta de ver si al volver a pronunciarse el Supremo establece un criterio específico del reparto adecuado de los gastos, cada entidad ha abordado la situación con un ofrecimiento diferente: mientras algunas se hacen cargo de parte de los costes, otras aún derivan todos al cliente.

Para empezar es importante conocer los gastos asociados a la constitución de la hipoteca. El proceso incluye generalmente gastos de notaría, gestoría y registro, así como el pago de impuestos y la tasación de la vivienda.

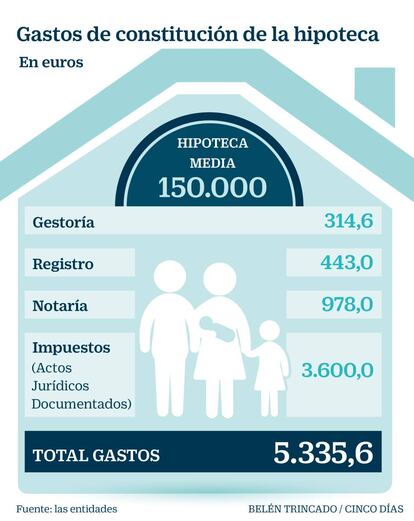

Fuentes del sector estiman que para una hipoteca media, por 150.000 euros, el conjunto de gastos puede ascender de media a unos 5.335 euros incluyendo 314,6 euros en gastos de gestoría, 443 euros de registro, 978 euros de notaría y 3.600 euros por el impuesto de Actos Jurídicos Documentados (AJD), el más relevante (que oscila entre el 1% y el 2% de la cuantía en función de la comunidad autónoma). Este cálculo deja fuera las facturas de tasación, que ninguna entidad está cubriendo y que el cliente puede aportar siempre que acuda a una compañía homologada por el Banco de España, y otros impuestos.

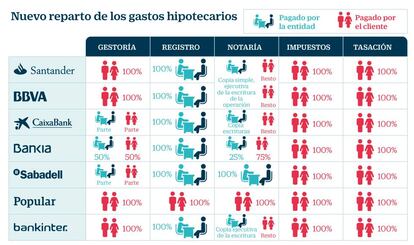

La mayoría de entidades ha comenzado a hacerse cargo del gasto asociado a la inscripción del contrato en el Registro de la Propiedad y son varias las que asumen la parte de la factura de gestoría relacionada con dicha labor. La ley, aducen, impone el pago del impuesto de AJD al cliente.

Capítulo aparte merecen los gastos de notaría, que incluyen de un lado la minuta del fedatario público (por la elaboración de la escritura pública, la labor de asesoría, comprobación del inmueble e identidad de las partes, etc) y de otra los costes asociados a las distintas copias que se realicen del documento, que varían además en función de su tipología. Hay copias simples, que suele quedarse el prestatario, y copias autorizadas o ejecutivas, con valor probatorio, que la entidad financiera suele pedir.

Fuentes notariales explican que el coste varía en función de las tarifas y de los aranceles, que gravan de forma progresiva la cuantía del contrato. De esta forma, para un préstamo hipotecario por unos 40.000 euros, el coste total de la tarifa más una copia simple y otra autorizada, suele ascender a unos 600 euros a los que habría que sumar un 21% de IVA.

La factura total del notario, en todo caso, suele ser superior porque en paralelo al contrato hipotecario se produce el de compraventa del inmueble. En este caso, para una vivienda de 50.000 euros, el coste total de la escritura más la copia autorizada para el comprador (como título de la propiedad) y la simple, ascendería a otros 400 euros, a los que se debe sumar el 21% de IVA.

Las cifras son orientativas dado que, además, los notarios cobran por folio timbrado, lo que en función de la extensión del contrato, las exigencias normativas y otra documentación anexa (registro catastral, certificado energético, etc) los gastos pueden variar. La banca, en todo caso, tiende a hacerse cargo únicamente de los costes de algunas de las copias de escritura.

Es el caso de Banco Santander, que desde hace unos meses ha comenzado a hacerse cargo del arancel del registro de la propiedad así como de las copias de la escritura de la operación que se queda el banco, una simple y otra ejecutiva. El resto de la factura del notario, los gastos de gestoría, tasación e impuestos corren a cuenta del prestatario. En el banco recuerdan que salvando los de notaría, el resto de gastos se recogen en el cálculo de la TAE de la hipoteca, lo que ayuda a los clientes a comparar el coste que ofrecen las distintas entidades. Ante hipotecas anteriores, la entidad deniega cualquier compensación alegando que su forma de proceder ha sido “siempre acorde a la ley y a las recomendaciones del regulador”.

BBVA, por su parte, ha decidido hacerse cargo del arancel registral de la hipoteca (no de la compraventa), así como de las copias de la escritura notarial. En el caso de contratos antiguos, BBVA, a la que afecta directamente la sentencia del Supremo de diciembre de 2015, estudia caso a caso por si procede correr con alguno de los gastos.

CaixaBank fue una de las primeras entidades en asumir parte de los gatos y desde el verano pasado sufraga la inscripción en el registro, la parte de los costes de gestoría relacionados con dicha inscripción y algunas copias notariales. La entidad defiende el cambio de política como un nuevo modelo de relación con el cliente, pero rehúsa asumir gastos de hipotecas anteriores.

Una de las entidades que más descarga la factura del cliente es Sabadell. Corre con todos los gastos notariales del crédito, con la inscripción en el registro y con parte de los costes de gestoría. Las solicitudes sobre créditos previos se atienden una a una.

Otra de las entidades más activas en el cambio de paradigma ha sido Bankia, que cubre el 50% de los gastos de gestoría, el 100% de los de registro y el 25% de los de notaría en sus nuevas hipotecas, sin entender que haya que compensar las previas.

Bankinter cubre los gastos de inscripción registral y la copia notarial ejecutiva y defiende el reparto anterior.

Destaca el caso de Popular, también afectado por la sentencia del Supremo, que es además el único gran banco que sigue cargando al cliente todos los costes, aunque planea un rediseño.