¿En qué países se pagan más impuestos cuando se hereda un negocio?

La mayoría de países han optado por fijar exenciones y bonificaciones para favorecer el traspaso de negocios Estados Unidos grava más las herencias empresariales que la Unión Europea

El coste fiscal es uno de los elementos más relevantes que influyen en el traspaso intergeneracional de las empresas. La mayoría de países, en mayor o menor medida, han establecido exenciones e incentivos tributarios para facilitar o, mejor dicho, no entorpecer excesivamente el traspaso de negocios. KPMG ha elaborado un informe en el que analiza los impuestos que se aplican en 42 países del mundo cuando se traspasa una empresa de padres a hijos por fallecimiento del propietario o por donación tras alcanzar la edad de jubilación.

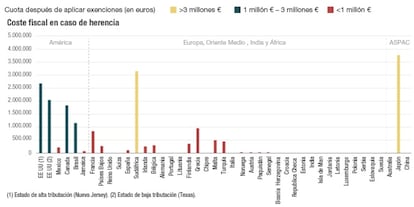

El informe parte del caso de una empresa familiar valorada en diez millones de euros. Si bien se trata de una cifra modesta, KPMG señala que, salvo Alemania, la carga fiscal no varía en función del tamaño de la empresa. Por lo tanto, las conclusiones del informe son extrapolables a otro tipo de sociedades. El estudio diferencia los impuestos a pagar antes y después de entrar en juego las exenciones. Así, para el traspaso de un negocio de 10 millones por muerte del propietario, más de la mitad de los países estudiados aplican impuestos de menos de un millón de euros. Once Estados, entre ellos España, exigen más de tres millones. En términos generales, Estados Unidos, Australia, Europa occidental y Japón cuentan con los mayores impuestos frente a los mercados emergentes de Europa Central y del Este, China, India o jurisdicciones de baja tributación como Luxemburgo o la Isla de Man.

La herencia de una empresas valorada en diez millones supone una carga fiscal de 110.531 euros en España

Sin embargo, la situación se equilibra cuando se aplican las exenciones, que la mayoría de países desarrollados incluyen en sus legislaciones para facilitar el traspaso de negocios entre familiares. Con las desgravaciones, más de la mitad de los 42 países analizados no exigen ni un euro en impuestos. España no se encuentra en este grupo. En el caso de una empresa valorada en 10 millones que pasa de un padre a su hijo por fallecimiento del progenitor supone una factura de 110.531 euros en el impuesto sobre sucesiones, si se cumplen ciertos requisitos. Por ejemplo, para aplicar las desgravaciones, que consisten en una bonificación del 95% del valor de la empresa, se exige que los herederos mantengan los activos recibidos durante un mínimo de 10 años. Grecia y Francia son los países europeos que exigen más impuestos. Para el ejemplo propuesto, la factura fiscal asciende a 956.500 euros para el caso griego y a 842.394 euros para el francés.

Aun así, la fiscalidad sobre las herencias de negocios familiares es mucho más elevada en Estados Unidos. La sucesión por fallecimiento de una empresa de 10 millones de euros supone una factura fiscal que puede ir desde los dos hasta los 2,7 millones, en función de la legislación estatal. El régimen fiscal varía notablemente de un Estado a otro.

En España, las comunidades autónomas también tienen amplia competencia en el impuesto sobre sucesiones y donaciones. El estudio de KPMG ha tomado como referencia la legislación estatal, aunque todas las comunidades mantienen desgravaciones para facilitar la sucesión de los negocios.

En el caso de donaciones en vida, la factura fiscal en España para una empresa valorada en 10 millones asciende a 110.769 euros, una cifra similar a la sucesión. Francia, Malta e Irlanda son los países que exigen más impuestos. Nuevamente, Estados Unidos mantiene una carga fiscal superior a Europa. En el mundo, Japón figura como el país que más grava las donaciones.

Asimetría autonómica en herencias y donaciones

Si bien la mayoría de comunidades incluye bonificaciones y exenciones para el traspaso de negocios, las diferencias fiscales autonómicas son relevantes en el caso de herencias de bienes particulares. Las comunidades tienen una amplia competencia en el impuesto sobre sucesiones y donaciones y pueden establecer bonificaciones de hasta el 99%.

Por ejemplo, un contribuyente de 30 años que hereda de sus padres bienes valorados en 800.000 euros abonará en impuestos 164.049 euros en Andalucía y solo 134 euros en Canarias. Son los dos extremos. En el medio se ubican el resto de comunidades autónomas. Por ejemplo, Castilla y León exige 89.168 euros y Madrid solo 1.586 euros, según un informe elaborado por el Registro de Economistas Asesores Fiscales (REAF).

Las elevadas diferencias han generado la sensación de agravio en las comunidades que aplican una mayor carga fiscal. El PSOE o Ciudadanos han propuesto armonizar el impuesto para reducir la asimetría actual. Proponen fijar una horquilla de tipos, con un mínimo y un máximo. Así, las comunidades mantendrían la competencia sobre el impuesto, pero con límites.

Dentro de la fiscalidad patrimonial, las autonomías también tienen margen de decisión en el impuesto sobre el patrimonio. Actualmente, solo Madrid mantiene una bonificación del 100%. Ello significa que, en la práctica, los residentes fiscales en Madrid no pagan el impuesto sobre el patrimonio. Este tributo grava a las personas físicas con bienes que sumen, con carácter general, más de 700.000 euros. Algunas comunidades como Cataluña han reducido este límite a 500.000 euros, lo que significa que afecta a más contribuyentes. La vivienda habitual está exenta con un máximo de 300.000 euros.

Archivado En

- Sucesiones

- KPMG

- Informes económicos

- Actos políticos

- Auditoría

- Impuestos

- Estados Unidos

- Tributos

- Comunidades autónomas

- Norteamérica

- Finanzas públicas

- Administración autonómica

- Unión Europea

- Empresas

- América

- Organizaciones internacionales

- Europa

- Finanzas

- Política

- Economía

- Administración pública

- España

- Relaciones exteriores