Compensar las pérdidas de ejercicios anteriores en la renta

Estamos en plena campaña de la Renta 2014 y este miércoles comenzó el plazo para pedir cita previa para hacer la declaración. Antes de presentarla, conviene haber revisado bien el borrador o datos fiscales, haber incluido todas las deducciones a las que tenemos derecho y conocer nuestras opciones si sale positiva, tal y como hemos ido explicando en las últimas semanas.

Si tiene pérdidas o rendimientos negativos pendientes de compensar de ejercicios anteriores (de 2010, 2011, 2012 y 2013), es posible que pueda compensarlos al hacer la declaración de la renta.

¿Cómo? No hemos de confundir cómo se compensan los rendimientos negativos y pérdidas en este ejercicio que estamos declarando (2014), cómo se compensarán los rendimientos negativos y pérdidas que queden pendientes tras este ejercicio y cómo se hará a partir del 1 de enero de 2015 tras la entrada en vigor de las novedades de la reforma fiscal.

1.¿Cómo se compensan los rendimientos negativos y pérdidas en este ejercicio (2014)?

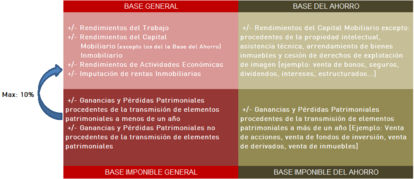

- Los rendimientos del capital mobiliario negativos pendientes de compensación (correspondientes a los años 2010 a 2013, ya que el contribuyente tiene cuatro ejercicios adicionales al año en que fueron generados para compensarlos) se pueden compensar con rendimientos del capital mobiliario positivos del ejercicio 2014 (intereses, dividendos, cupones, venta de bonos, letras del tesoro, seguros, estructurados, etc.).

- Las pérdidas generadas a menos de un año pendientes de compensación se encuentran en la base general y pueden compensarse con ganancias patrimoniales a menos de un año o con ganancias no procedentes de elementos patrimoniales (menos comunes). Si tras la compensación siguiese quedando saldo negativo, se podrá compensar con hasta un 10% de los rendimientos del trabajo, los rendimientos del capital inmobiliario, los rendimientos de actividades económicas o con la imputación de rentas, entre otras cosas. Se consideran ganancias o pérdidas patrimoniales la venta de acciones, de fondos, de derivados, de inmuebles o de divisas.

- Las pérdidas patrimoniales a más de un año podrán compensarse con ganancias a más de un año en la base del ahorro.

Pincha en la imagen para ampliarla

2.Si tras las compensaciones quedasen pérdidas o rendimientos pendientes, ¿cómo se compensarán?

Aunque como hemos comentado la ley ha cambiado –la reforma fiscal entró en vigor el 1 de enero de 2015-, las pérdidas o rendimientos negativos de 2011, 2012, 2013 o 2014 (las del 2010 ya no se pueden compensar al haber pasado más de 4 años) que no hayan podido ser compensadas en la declaración de la renta de 2014 podrán compensarse con las del presente ejercicio de la siguiente manera:

- Los rendimientos del capital mobiliario negativos con rendimientos del capital mobiliario positivos.

- Las pérdidas patrimoniales con ganancias patrimoniales (independientemente del plazo).

3.¿Cómo se compensan los rendimientos negativos y pérdidas generadas a partir del 1 de enero de 2015?

Los rendimientos negativos o pérdidas generadas a partir del 1 de enero de 2015, con la nueva ley, podrán compensarse de la siguiente manera:

Pincha en la imagen para ampliarla

En Abante estamos a su disposición para cualquier duda que le pueda surgir al respecto. Iremos informando de cualquier tema que aparezca en relación a la declaración de la renta.

Pincha aquí para descargar esta información el PDF

*Paula Satrústegui, directora de Planificación financiera en Abante.