El bajo impacto fiscal del rescate de planes de pensiones por paro de larga duración

Una de las situaciones en las que los inversores deben estudiar qué estrategia les conviene más en el rescate de los planes de pensiones es la que se produce cuando se agota la prestación por desempleo. En ese caso, conviene hacerse un par de preguntas:

-¿Me conviene rescatar el plan de pensiones por desempleo de larga duración? Os recordamos que, una vez finalizada la prestación por desempleo, existe esta posibilidad.

-¿Me conviene realizar un convenio con la Seguridad Social? Muchas veces, los inversores no quieren que su pensión de la Seguridad Social se vea mermada porque durante alguno de los años que se utilizan para su cálculo no haya cotizado. Por eso suscriben un convenio especial para generar, mantener o ampliar el derecho a las prestaciones de la Seguridad Social y con la obligación de abonar ellos mismos las cuotas que corresponden.

Si decides realizar un convenio especial con la Seguridad Social debes saber que las cuotas son deducibles en el IRPF, por lo que si rescatas el plan de pensiones, puede que el impacto fiscal sea mínimo dependiendo del importe del rescate, del resto de rentas del inversor y del mínimo personal y familiar.

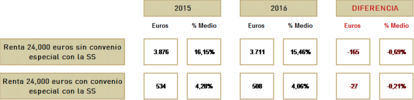

Supongamos un inversor que no tiene rentas ni hijos dependientes y quiere rescatar 24.000 euros del plan de pensiones. Consideramos que las aportaciones se realizaron después de 2006. ¿Cuál sería el impacto fiscal del rescate si no tiene suscrito un convenio especial con la Seguridad Social? ¿Y si tiene suscrito un convenio por el que paga 11.511 euros anuales?

(pinche para ampliar la imagen)

Tal y como se puede ver, el impacto fiscal es muy reducido por lo que si en la actualidad tienes suscrito un convenio y puedes rescatar su plan de pensiones, le interesa echar cuentas.

*Paula Satrústegui, directora de Planificación financiera en Abante.