Las grandes tecnológicas capitalizan la remontada de unas Bolsas confiadas en el fin de la guerra

El S&P 500 revalida sus niveles récord y el Nasdaq 100 firma su racha alcista más larga desde 2017. El Ibex, a 300 puntos de máximos

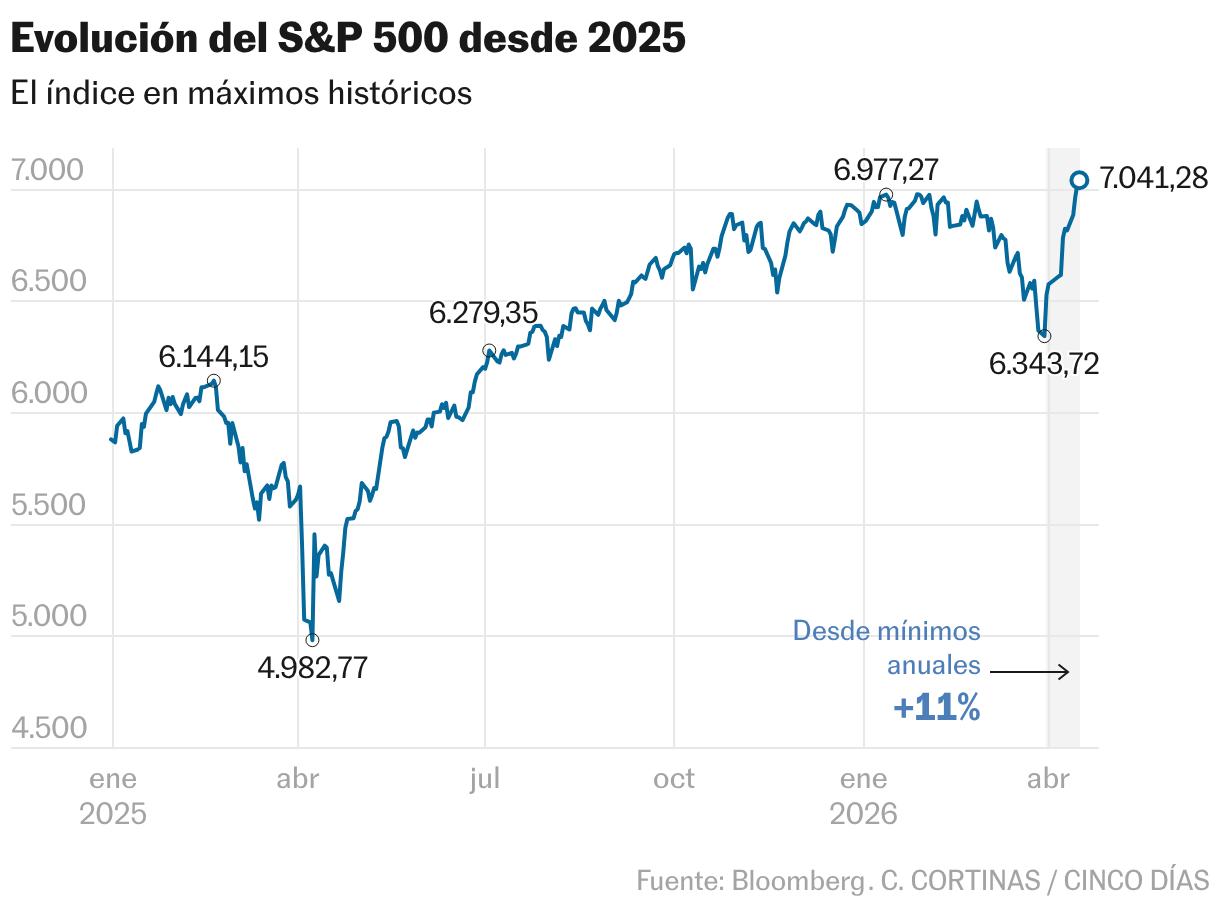

La incertidumbre geopolítica, la escalada del petróleo y las dudas sobre el rumbo de los tipos de interés planean sobre unas Bolsas que cotizan ya, en buena parte, por encima de los niveles previos al estallido del conflicto en Oriente Próximo. El S&P 500 sube más de un 6% desde el pasado 7 de abril, día en el que Donald Trump sugirió una salida rápida del conflicto —aunque también amenazó a Irán con hipérboles como “devolverlo a la Edad de Piedra” si no avanzaba en las negociaciones— y cotiza en zona de máximos históricos. Una situación que los gestores justifican en la capacidad de adaptación de los mercados, más que en la complacencia de los inversores, al mismo tiempo que inciden en un término que parecía olvidado: FOMO (fear of missing out), referido al miedo a perderse el rebote tras un duro mes de marzo.

Mike Wilson, director de inversiones de Morgan Stanley y estratega jefe de renta variable en EE UU, considera que “el mercado ya ha descontado muchas malas noticias. Ha ajustado valoraciones, reequilibrado posiciones y absorbido riesgos”. En su opinión, el principal riesgo para el mercado es la política económica y cuánto tiempo seguirán siendo restrictivos los tipos, y añade: “Los mercados no esperan a que haya claridad. Se adelantan”. El índice MSCI World, la referencia de la renta variable a nivel planetario, está en el nivel más alto de su historia, espoleado por un S&P 500 que el miércoles cerró por vez primera sobre los 7.000 puntos. El Ibex que ayer cedió un 0,5%, está a un 2% de su máximo histórico previo al conflicto.

Las empresas tecnológicas se han convertido en adalides de esta recuperación: el Nasdaq 100 acumula 12 jornadas consecutivas al alza, la racha alcista más extensa desde 2017. Los hiperescaladores, pero también las compañías de semiconductores, parecen haber borrado de un plumazo las dudas sobre la inteligencia artificial y las ingentes inversiones necesarias para sostener sus planes de crecimiento, fantasmas que sobrevolaban en el mercado justo antes del estallido de la guerra. Al contrario, se han convertido en la baza más rápida para jugar la carta de las subidas. Así, el sectorial de semiconductores del S&P 500 más que duplica la evolución del índice más replicado del mundo desde el pasado día 7 y los siete magníficos —Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta y Tesla— avanzan un 11%. “Aunque los siete magníficos han sido un lastre considerable para el rendimiento de la Bolsa estadounidense este año, las tendencias fundamentales siguen siendo fuertes”, apuntan en Citi, donde estiman que estas empresas cotizan ahora con los múltiplos más baratos de su historia frente al resto del S&P 500.

Un impulso que se vio arropado ayer por los resultados de TSMC. El fabricante de semiconductores taiwanés superó las perspectivas del consenso de analistas y disparó un 58% su beneficio en el primer trimestre del año gracias a la fuerte demanda de chips. Unas cuentas que vienen a respaldar las previsiones del consenso de analistas sobre la recién comenzada temporada de resultados trimestrales. Según UBS, “los beneficios corporativos del S&P 500 aumentarán en torno a un 17 % en el primer trimestre de este año, lo que supondría el mayor ritmo de crecimiento desde el cuarto trimestre de 2021, impulsado por una combinación de fortaleza generalizada y una sólida demanda de semiconductores derivada del despliegue de la inteligencia artificial”. Menos optimista se muestra Jarrid Klug, gestor de carteras de DWS, que prevé que las ganancias del S&P 500 avancen alrededor del 10%, y las del Stoxx 600, un 6%.

La subida del sector tecnológico está teniendo su réplica en las Bolsas europeas, más castigadas que Wall Street por la guerra entre EE UU, Israel e Irán por la mayor dependencia del petróleo y gas de Oriente Próximo en las economías continentales. El sectorial tecnológico del Stoxx 600 avanza un 10% desde entonces. En cambio, petroleras y empresas de refino corrigen a ambos lados del Atlántico a medida que el precio del petróleo ha tendido a moderarse, aunque el brent está a un 33% por encima de los niveles previos al estallido del conflicto. “Si se observa la evolución de los precios, las acciones del sector energético parecen haber alcanzado ya su techo en términos relativos. Eso suele ser una señal de que la materia prima subyacente —en este caso, el petróleo— también podría estar tocando techo, o al menos estabilizándose", asegura Wilson.

Los estrategas de UBS se muestran optimistas con la evolución de la renta variable y apuntan que siguen “viendo un potencial saludable para un rally durante el resto del año desde los niveles actuales del S&P 500, apoyado en un sólido crecimiento de los beneficios y un entorno macroeconómico favorable”. Sin embargo, a corto plazo reconocen que el conflicto en Oriente Próximo y el precio de la energía serán factores clave para las Bolsas.

La escasa visibilidad a corto plazo ha llevado esta semana a los analistas de Citi a inclinar su estrategia global en renta variable hacia valores de calidad y sectores defensivos. Pero, al mismo tiempo, han incrementado de neutral a sobreponderar su exposición a la Bolsa de Estados Unidos. Para final de año, Citi otorga un potencial alcista al S&P 500 del 10% y del 7% para el Euro Stoxx 50.

La recuperación de la renta variable está siendo además más clara que la de los bonos, castigados desde el comienzo de los ataques ante el aumento de las perspectivas de inflación y la posible respuesta de los bancos centrales en forma de subidas de tipos para frenar la escalada de los precios. La rentabilidad del bono a diez años de EE UU se sitúa en el 4,3%, lejos del 3,9% al que se situaba en el inicio de la guerra, y el interés del bono alemán a una década, en el 3%, frente al 2,6% previo. En esta línea, los analistas de Deutsche Bank afirman que tanto la Bolsa como la deuda “seguirán siendo muy sensibles al petróleo, pero por ahora las acciones están rompiendo las cadenas con mayor fuerza que los bonos. Los rendimientos de los bonos del Tesoro solo han revertido una fracción de sus movimientos desde que comenzó la guerra”.

Para el estratega de Morgan Stanley, “estamos en un nuevo mercado alcista”, que comenzó en abril del año pasado. En su opinión, “esta corrección forma parte de ese ciclo; no es su final. Y, lo que es importante, gran parte del trabajo duro ya se ha hecho”.