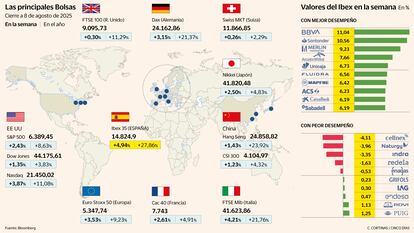

El Ibex firma su mejor semana en cuatro meses: avanza un 5% y supera los 14.800 puntos

Los índices europeos suben más del 3% y el Nikkei revalida sus máximos. La temporada de resultados impulsa los avances

Agosto y septiembre suelen ser meses dados a sobresaltos para los inversores. El bajo volumen de negociación amplifica cualquier dato macro decepcionante, un susto corporativo o un tuit incendiario de Trump y dispara una volatilidad latente desde comienzos del año. Sin embargo, la primera semana de este agosto ha sorprendido por el signo contrario: pese a las amenazas arancelarias de Washington, la debilidad de algunos indicadores macroeconómicos en EE UU y las tensiones geopolíticas, la renta variable global ha sumado fuertes avances.

El telón de fondo ha estado dominado por la última ofensiva comercial de Trump. El jueves, EE UU activó aranceles a más de 90 países, duplicó hasta el 50% los gravámenes a la India como represalia por sus compras de crudo ruso y amenazó con elevar hasta el 35% las tasas a productos europeos si el Viejo Continente no compromete inversiones por 600.000 millones de dólares en suelo estadounidense. Pese a la dureza del mensaje, el ánimo inversor no se ha frenado: las Bolsas europeas suman entre un 3% y un 4% semanal, el Nikkei japonés ha batido máximos históricos y Wall Street se encamina a cerrar con subidas de más del 2%.

Más allá de un estado de complacencia, los analistas explican que esa sensación de alivio en los mercados tiene explicación. En Europa, el pacto comercial alcanzado entre la UE y Estados Unidos ha eliminado el riesgo más temido: la ausencia de acuerdo. “El arancel acordado del 15% con la UE se ajusta a nuestras previsiones y reduce los riesgos de un desenlace más adverso”, subrayan Nicola Mai y Konstantin Veit, gestores de Pimco. No obstante, advierten de que el coste económico se dejará sentir en la segunda mitad del año. Estiman que las nuevas barreras restarán alrededor de un punto del PIB a la zona euro, frenando su crecimiento hasta casi la parálisis.

En España, el Ibex 35 ha repuntado un 4,9%, su mejor registro semanal desde abril, y acaricia los 15.000 puntos, una cota inédita desde principios de 2008. En el año, solo el Kospi surcoreano le supera entre los grandes índices mundiales. Una vez más, el impulso ha venido del sector financiero, respaldado por unos sólidos resultados y la fortaleza evidenciada en las últimas pruebas de estrés. El BBVA ha liderado las alzas semanales con más del 11% y Santander ha subido un 10%. En el lado de las caídas, tan solo cinco valores han cerrado la semana en rojo. Destaca la caída del 3,7% de Cellnex y del 3,4% de Naturgy. En Europa la tónica ha sido similar: el Dax alemán gana el 3,1%, el Cac de París el 2,6% y el Mib italiano un 4,2%.

En el mercado de deuda, ha dominado la calma. El bono español a diez años se sitúa en el 3,25% y el alemán en el 2,68%, niveles prácticamente iguales a los de hace una semana. “Con las expectativas sobre los tipos del BCE ya descontadas, los bonos europeos siguen siendo una cobertura atractiva frente a los vientos en contra de la economía. Preferimos los vencimientos cortos y medios, con tipos anclados en el extremo corto y rentabilidades largas elevadas por el impulso fiscal alemán y la reducción del balance del BCE”, apuntan desde Pimco.

En Asia, el Nikkei japonés ha avanzado 2,5% en la semana, renovando máximos históricos. Los índices chinos también se han apuntado más de un 1%. Los inversores siguen pendientes de un pacto comercial entre China y EE UU. La prórroga a la tregua actual vence el 12 de agosto y, aunque las conversaciones de julio fueron constructivas, no hay todavía firma. Sin acuerdo, volverían aranceles del 145% para productos chinos y del 125% para estadounidenses, un escenario que mantiene la tensión en las mesas de negociación.

En Wall Street, el balance semanal es positivo: el Dow Jones avanza más de un 1%, el S&P 500 un 2%, y el Nasdaq, impulsado por las grandes tecnológicas, suma un 3%. Han ayudado unos resultados empresariales mejores de lo previsto (FactSet calcula que más del 80% de las compañías del S&P ha superado las previsiones de beneficio por acción), especialmente de las grandes tecnológicas. Apple se apunta un 12% en la semana después de anunciar inversiones por 100.000 millones en Estados Unidos para evitar aranceles sobre sus productos.

También ha supuesto un impulso la expectativa creciente de que la Reserva Federal recorte tipos antes de fin de año. Sin embargo, las cifras de flujos de capital muestran un trasfondo más cauto. Según Bank of America, los inversores retiraron 27.700 millones de dólares de la renta variable estadounidense en la semana hasta el 6 de agosto, mientras que las pérdidas de Europa se limitan a 700 millones. El dinero ha volado hacia la liquidez: los fondos monetarios recibieron 106.700 millones, la mayor entrada desde enero, mientras que la renta fija atrajo 28.500 millones.

Michael Hartnett, estratega jefe de inversiones de Bank of America advierte de que el 80% de la rentabilidad del S&P 500 desde el llamado “Día de la Liberación” proviene de apenas nueve valores (los Siete Magníficos más Broadcom, Oracle y Palantir), un fenómeno que atribuye a la concentración del mercado, a políticas promonopolio y al impulso de la inteligencia artificial.

Las tensiones políticas internas añaden ruido. Trump ha cesado a la directora de la Oficina de Estadísticas Laborales y deberá encontrar sustituto para la exgobernadora de la Fed que presentó su dimisión. Todo ello en el marco de su ejercicio de presión al banco central para abaratar el precio del dinero. “La Fed afronta un dilema: recortar para contrarrestar la ralentización o mantenerse para contener la inflación. La estrategia actual de orientación neutral, dependiente de los datos, es la más prudente en este entorno de elevada incertidumbre”, valoran Chris Iggo, Alessandro Tentori y Ecaterina Bigos, de AXA IM.

En materias primas, el petróleo Brent ha retrocedido un 4%, hasta los 66,6 dólares el barril, ante las perspectivas de novedades en las negociaciones para acabar con la guerra en Ucrania. Por su parte, el oro escala hasta rozar los 3.500 dólares la onza, cerca de sus máximos históricos, tras el anuncio de nuevos impuestos de EE UU a la importación de lingotes desde Suiza. El movimiento ha puesto el foco en las exportaciones suizas de oro hacia el mercado estadounidense, que han repuntado con fuerza en 2025. Según Kiran Kowshik y Filippo Pallotti, de Lombard Odier, este incremento “se ha producido en previsión de la aplicación de aranceles, aprovechando oportunidades de arbitraje y respondiendo a la demanda de lingotes específicos para el mercado COMEX de Nueva York, en un patrón similar al observado durante la pandemia”. Los expertos creen que gran parte de este acopio ya se ha realizado y que, con la exención confirmada para el oro, las exportaciones podrían moderarse en lo que queda de año, reduciendo o incluso revirtiendo el actual superávit comercial de Suiza con EE UU en este metal.

En el mercado de divisas, el euro mantiene su fortaleza frente al dólar y se revaloriza un 0,61. Cada moneda comunitaria se cambia por 1,16 billetes verdes norteamericanos.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas