El exceso de renta entre el nuevo SMI y los 21.000 euros pagará un recargo fiscal de 43 céntimos por cada euro

Hacienda elevará el mínimo exento del IRPF al entorno del salario mínimo. Los contribuyentes que superen por poco este nivel sufrirán el efecto del tipo marginal

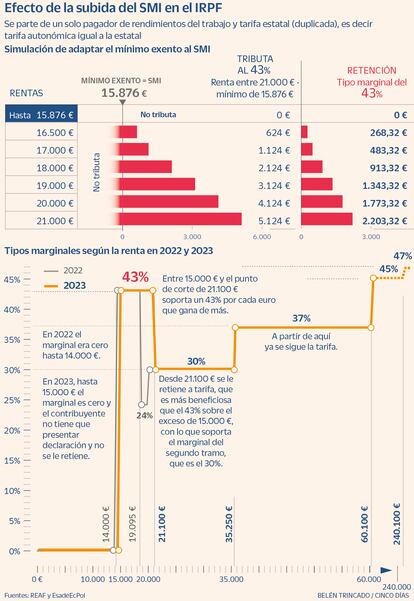

El Gobierno planea ajustar el IRPF para amortiguar el impacto tributario que, de lo contrario, tendría en las rentas más bajas la subida del 5% del salario mínimo interprofesional (SMI). En concreto, según explican fuentes del Ministerio de Hacienda, se prevé aumentar el mínimo exento del impuesto sobre la renta –fijado a día de hoy en los 15.000 euros anuales– para que quienes cobran el SMI no tengan que pagar impuestos. Este mínimo exento, por simplificar, es la cantidad de salario bruto por la que el empleador no está obligado a practicar retención. Es decir, si se extiende a los 15.876 euros (cifra equivalente al nuevo SMI), las rentas más bajas estarán libres de tributar. El problema lo tendrán los contribuyentes que se muevan entre esta cifra y los 21.000 euros al año, que soportarán una retención del 43%.

Todo se explica por un “comportamiento errático” que presenta desde hace muchísimos años el impuesto sobre la renta, tal y como lo define Francisco de la Torre, inspector de Hacienda y director del Foro de fiscalidad de EsadeEcPol. Las consecuencias de esta distorsión se ven en lo que se conoce como tipo marginal del IRPF, es decir, el tipo más alto que soporta un contribuyente cuando supera ciertos umbrales de ingresos. Dicho de otra forma: ese momento en el que por cada euro que gana de más, debe tributar también en mayor medida.

El fenómeno, prosigue Raquel Jurado, técnica del servicio de estudios del Registro de Economistas de Asesores Fiscales (REAF), se produce por la simbiosis entre dos conceptos. Uno es la reducción de los rendimientos del trabajo, fijada ahora en los 21.000 euros brutos anuales. El otro, los mínimos exentos que ahora se quieren equiparar al nuevo salario mínimo. Debido al esquema del impuesto, los contribuyentes que se encuentran por encima de esos mínimos soportan una retención excesiva hasta llegar a los 21.000 euros.

Según los cálculos elaborados por el REAF, y siempre en el supuesto de que el mínimo exento se equipare al SMI (15.876 euros), un contribuyente con un salario de 16.500 euros brutos pagaría 268,3 euros en impuestos. La cifra es el resultado de restar a los ingresos anuales el mínimo exento y aplicar a esa cantidad el tipo marginal.

Las retenciones irían aumentando progresivamente en todos los supuestos hasta llegar al caso de un contribuyente que ingrese exactamente 21.000 euros brutos al año. En este último ejemplo, la cuota ascendería a los 2.203,3 euros. Es decir, el resultado de aplicar un tipo del 43% a los 5.124 euros sujetos a tributación.

Esta situación lleva a que varios millones de contribuyentes con bajos ingresos soporten tipos marginales similares a los que tienen las rentas altas en España. Los datos de la Agencia Tributaria, por intentar cuantificar el fenómeno, registraron en 2021 alrededor de 4,5 millones de declaraciones de contribuyentes que oscilaron entre los 12.000 y los 21.000 euros al año.

Según los datos proporcionados por De la Torre, publicados el pasado año por EsadeEcPol, en el año 2023 el tipo marginal entre los 15.000 y los 21.000 euros se situó en el 43% para bajar inmediatamente al 30% a partir de los 21.100 euros. Desde este umbral de renta, el tipo máximo pasó al 37% entre los 35.250 euros y los 60.000 euros anuales; al 45% entre 60.100 y 240.000 euros; y al 47% a partir de esta cifra. Es decir, en los tramos más penalizados, los contribuyentes con menos ingresos soportan una retención parecida a la que tienen rentas de 60.000 euros anuales.

Este fallo que incide directamente sobre las rentas más bajas se debe a una anomalía de salto en la reducción de rendimientos del trabajo. En 2018, con Cristóbal Montoro en Hacienda, el marginal se disparó en los casos más extremos al entorno del 60%. El actual departamento que dirige María Jesús Montero sigue sin modificar el reglamento que podría reducir el marginal del 43%.

Algunos expertos como De la Torre lamentan esta decisión, que a su juicio se explica principalmente por motivos recaudatorios. Jurado, en paralelo, recuerda que el marginal actual permite a estas rentas tributar menos de lo que pagarían si operase la tarifa del impuesto. Aun así, reconoce, “es una cantidad elevada para estos tramos”. Como solución, el inspector de Hacienda sugiere convertir el tramo variable de la reducción por rendimientos del trabajo en un crédito reembolsable, tal y como recomendaba el Libro Blanco para la reforma fiscal. Otra opción sería establecer una deducción por esa cantidad en el caso de que se presentase declaración.

Guerra tributaria entre Gobierno y oposición

“Si el PSOE se quiera apuntar el tanto, que se lo apunte”, aseguró ayer el vicesecretario de Economía del Partido Popular (PP), Juan Bravo, al conocer que Hacienda actualizará los mínimos exentos del impuesto sobre la renta para no perjudicar a los contribuyentes que cobran el salario mínimo. Lo importante, continuó, es que se mejoren las condiciones de los trabajadores.

El lunes, cuando ya se conocía que el Ministerio de Trabajo pactó con los sindicatos una subida del SMI del 5%, el líder popular, Alberto Núñez Feijóo, exigió al Ejecutivo una modificación del IRPF para que buena parte de la subida salarial no repercutiera en Hacienda. Al momento, el departamento que dirige María Jesús Montero respondió tajante: “El Gobierno siempre que ha subido el SMI ha acompasado la medida con modificaciones en el IRPF para evitar un impacto excesivo en las retenciones. Y esta vez no será una excepción”.

Desde Hacienda insisten en que “el PP puede dar lecciones de bajar impuestos a las rentas altas y los altos patrimonios, pero no a las rentas bajas”. Así, según cálculos de Hacienda, cuando los populares gobernaban, un trabajador que ganara 15.876 euros al año pagaba 1.111 euros por retenciones en el IRPF. En 2023, este mismo contribuyente pagó 325 euros por retenciones, “un 70% menos que con el PP”. “Y en 2024 tributará aún menos cuando se actualice la normativa del IRPF a la nueva subida del SMI”, añadieron desde el ministerio.

Por el momento se desconoce si el mínimo pasará de los 15.000 euros actuales a los 15.876 euros (el equivalente al SMI) o a otra cifra. Según recuerdan en el REAF, si se quiere que una renta de 15.120 euros pague los 39,31 euros que abonó en 2023, el mínimo debería ascender, como poco, a los 15.785 euros.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días